Kam salary me Paisa kaise bachaye या कम सैलरी में बचत कैसे करें: मजबूरी नहीं, एक स्मार्ट आदत

आज के दौर में बढ़ती महंगाई और सीमित आय (Limited Income) के बीच तालमेल बिठाना थोड़ा चुनौतीपूर्ण जरूर हो सकता है। मध्यमवर्गीय परिवारों में अक्सर यह धारणा बनी रहती है कि “अभी तो सैलरी ही कम है, इसमें घर चलाएं या बचत करें?” लेकिन वित्तीय समझदारी (Financial Wisdom) कहती है कि बचत का सीधा संबंध आपकी आय की मात्रा से ज्यादा आपकी Habits (आदतों) और अनुशासन से है।

अक्सर लोग सोचते हैं कि जब उनकी सैलरी बढ़ेगी, तब वे निवेश शुरू करेंगे। असल में, यह एक ‘Financial Trap’ है। सच तो यह है कि यदि आप 20,000 रुपये में से 2,000 रुपये नहीं बचा पा रहे, तो संभावना है कि 50,000 की सैलरी होने पर भी आपके खर्च उसी अनुपात में बढ़ जाएंगे। बचत एक “Skill” है जिसे कम आय में ही सीखा जा सकता है।

अगर आपकी Planning सही है, तो आप कम सैलरी के बावजूद न केवल अपनी वर्तमान जरूरतों को पूरा कर सकते हैं, बल्कि भविष्य के बड़े लक्ष्यों के लिए एक मजबूत फंड भी तैयार कर सकते हैं। इसके लिए बस थोड़े से धैर्य और सही दिशा की जरूरत है।

मेरे इस लेख में हम ऐसे 10 Practical Tips पर चर्चा करेंगे, जो आपको वित्तीय तनाव से बाहर निकाल कर Financial Freedom (वित्तीय आजादी) की राह पर ले जाएंगे। ये टिप्स न केवल आपके बैंक बैलेंस को बढ़ाएंगे, बल्कि आपको मानसिक शांति भी देंगे कि आपका भविष्य सुरक्षित है। आइए जानते हैं कैसे छोटी-छोटी कटौतियां बड़ी वेल्थ (Wealth) में बदल सकती हैं।

तो चलिए समझते हैं कम सैलरी में पैसे बचाने के 10 बेहतरीन तरीके

1. सबसे पहले Savings को Priority दें (Pay Yourself First Rule)

अधिकतर लोग एक ही गलती करते हैं: वे सैलरी आने पर पहले मकान का किराया, बिजली का बिल, राशन और अन्य खर्च निपटाते हैं। अंत में जो बचता है, उसे बचाने की कोशिश करते हैं, जो अक्सर शून्य होता है। सफल बचत का सबसे सुनहरा नियम है—“Pay Yourself First” यानी सबसे पहले खुद को भुगतान करें।

जैसे ही आपके बैंक खाते में Salary क्रेडिट हो, सबसे पहले अपनी आय का कम से कम 10% से 20% हिस्सा निकालकर एक अलग ‘Savings Account’ या निवेश में डाल दें। इसे एक अनिवार्य खर्च (Compulsory Expense) की तरह मानें, जैसे आप अपना बिजली का बिल भरते हैं। जब आप पहले ही पैसा अलग कर देते हैं, तो आपका दिमाग शेष बची हुई राशि में ही पूरा महीना चलाने के लिए खुद को तैयार कर लेता है। यह अनुशासन ही भविष्य में एक बड़ा फंड बनाने की पहली सीढ़ी है।

2. Monthly Budget बनाएं (मासिक बजट का महत्व)

बिना नक्शे के सफर और बिना बजट के खर्च हमेशा इंसान को रास्ते से भटका देते हैं। बहुत से लोग महीने के अंत में यह सोचकर परेशान होते हैं कि “पैसा आखिर गया कहाँ?” इसका सीधा समाधान है—Monthly Budgeting। हर महीने की शुरुआत में, सैलरी आने से पहले ही एक लिखित योजना (Draft) तैयार करें। इसमें स्पष्ट रूप से लिखें कि घर का किराया, राशन, बिजली का बिल, पेट्रोल और अन्य अनिवार्य खर्चों में कितना पैसा खर्च होगा।

जब आप अपने खर्चों को कागज पर या किसी App में देखते हैं, तो आपको अपनी ‘Spending Habits’ का आईना दिखता है। इससे आपको यह पहचानने में मदद मिलती है कि कौन सा खर्च “जरूरत” है और कौन सा सिर्फ “दिखावा”। बजट बनाने का सबसे बड़ा फायदा यह है कि यह आपको फालतू खर्चों पर लगाम लगाने के लिए मानसिक रूप से तैयार करता है, जिससे महीने के अंत में हाथ खाली रहने की नौबत नहीं आती।

3. 50-30-20 Rule अपनाएं (वित्तीय प्रबंधन का सरल मंत्र)

यदि आप बजट बनाने में उलझन महसूस करते हैं, तो 50-30-20 Rule दुनिया का सबसे सरल और असरदार Financial Planning नियम है। यह आपकी सीमित आय को तीन स्पष्ट हिस्सों में बांट देता है। सबसे पहले अपनी आय का 50% हिस्सा ‘जरूरतों’ (Needs) के लिए रखें, जिनमें घर का किराया, राशन, बच्चों की फीस और बिजली बिल जैसे अनिवार्य खर्च शामिल हैं।

इसके बाद, 30% हिस्सा अपनी ‘इच्छाओं’ (Wants) के लिए आवंटित करें, जैसे बाहर खाना, मूवी देखना या अपने शौक पूरे करना। सबसे महत्वपूर्ण है आखिरी 20% हिस्सा, जिसे सीधे ‘बचत और निवेश’ (Savings & Investments) में जाना चाहिए। यह नियम आपको यह अनुशासन सिखाता है कि अपनी जीवनशैली को आय के भीतर कैसे सीमित रखा जाए। जब आप अपनी “इच्छाओं” को 30% पर लॉक कर देते हैं, तो बचत के लिए अपने आप रास्ता साफ हो जाता है, जिससे भविष्य सुरक्षित रहता है।

50-30-20 Rule को विस्तार से जानिए: आम आदमी के लिए पैसा संभालने का सबसे सच्चा तरीका

4. गैर-जरूरी खर्च कम करें (Cut Down Unnecessary Expenses)

अक्सर हम बड़े खर्चों पर तो ध्यान देते हैं, लेकिन ये छोटे-छोटे “लीकेज” ही हमारी जेब खाली करते हैं। ₹100-₹200 के छोटे खर्च कब महीने के अंत में हजारों में बदल जाते हैं, पता ही नहीं चलता। गौर करें कि महीने में कितनी बार आपने बिना किसी विशेष अवसर के बाहर खाना (Dining out) मंगाया या खाया? कितनी ऐसी Online Shopping की जिसकी तत्काल जरूरत नहीं थी, लेकिन केवल ‘Discount’ देखकर आपने खरीद ली?

इसके अलावा, आज के दौर में OTT प्लेटफॉर्म्स या Gym के ऐसे कई Unused Subscriptions होते हैं जिनका हम इस्तेमाल नहीं करते, लेकिन उनके पैसे हर महीने कटते रहते हैं। इन फिजूलखर्चों को पहचान कर और उन्हें बंद करके आप हर महीने एक अच्छी-खासी राशि बचा सकते हैं। याद रखें, अमीर वह नहीं जो ज्यादा कमाता है, बल्कि वह है जो फिजूलखर्ची रोककर पैसे को सही जगह लगाना जानता है।

5. Emergency Fund बनाएं (आपातकालीन निधि का निर्माण)

जीवन अनिश्चितताओं से भरा है और आर्थिक मुश्किलें कभी भी दस्तक दे सकती हैं। कभी अचानक स्वास्थ्य संबंधी समस्या, घर की मरम्मत, या नौकरी जाने का खतरा बना रहता है। ऐसे अनपेक्षित समय के लिए आपके पास एक Emergency Fund होना अनिवार्य है। आदर्श रूप से, इस फंड में आपके कम से कम 3 से 6 महीने के कुल खर्च के बराबर राशि जमा होनी चाहिए।

इस पैसे को हमेशा एक अलग बैंक खाते में रखें ताकि आप इसे सामान्य खर्चों के लिए उपयोग न करें। इमरजेंसी फंड का सबसे बड़ा लाभ यह है कि यह आपको मुश्किल घड़ी में ऊंचे ब्याज वाले लोन या क्रेडिट कार्ड के कर्ज के जाल में फंसने से बचाता है। जब आपके पास यह सुरक्षा कवच होता है, तो आप मानसिक रूप से शांत रहते हैं और अपनी कम सैलरी में भी भविष्य के प्रति सुरक्षित महसूस करते हैं। यह आपकी वित्तीय नींव को मजबूती प्रदान करता है।

6. SIP या Mutual Fund में निवेश शुरू करें

सिर्फ पैसा बचाना काफी नहीं है, उसे बढ़ाना भी जरूरी है। महंगाई हर साल आपके पैसे की वैल्यू कम कर रही है, इसलिए अपने बचाए हुए पैसे को Mutual Funds या SIP (Systematic Investment Plan) में निवेश करना एक समझदारी भरा कदम है। आज के समय में आप मात्र ₹500 जैसी छोटी राशि से भी SIP शुरू कर सकते हैं।

म्यूचुअल फंड में निवेश का सबसे बड़ा लाभ ‘Compounding’ (चक्रवृद्धि ब्याज) का जादू है। जब आप कम उम्र और कम सैलरी से ही छोटी-छोटी किश्तें जमा करना शुरू करते हैं, तो समय के साथ यह निवेश बहुत बड़ी राशि में तब्दील हो जाता है। इसमें आपको प्रोफेशनल फंड मैनेजर्स का अनुभव मिलता है और बाजार की उतार-चढ़ाव को झेलने की क्षमता भी। यह अनुशासन आपको भविष्य में रिटायरमेंट, घर खरीदने या बच्चों की शिक्षा जैसे बड़े लक्ष्यों को पूरा करने में सक्षम बनाता है। याद रखिए, निवेश की शुरुआत के लिए बड़ी रकम की नहीं, बल्कि सही समय की जरूरत होती है।

Middle Class के लिए Best Mutual Funds और SIP 2026 | ₹500 से ₹1 Crore तक का सफर

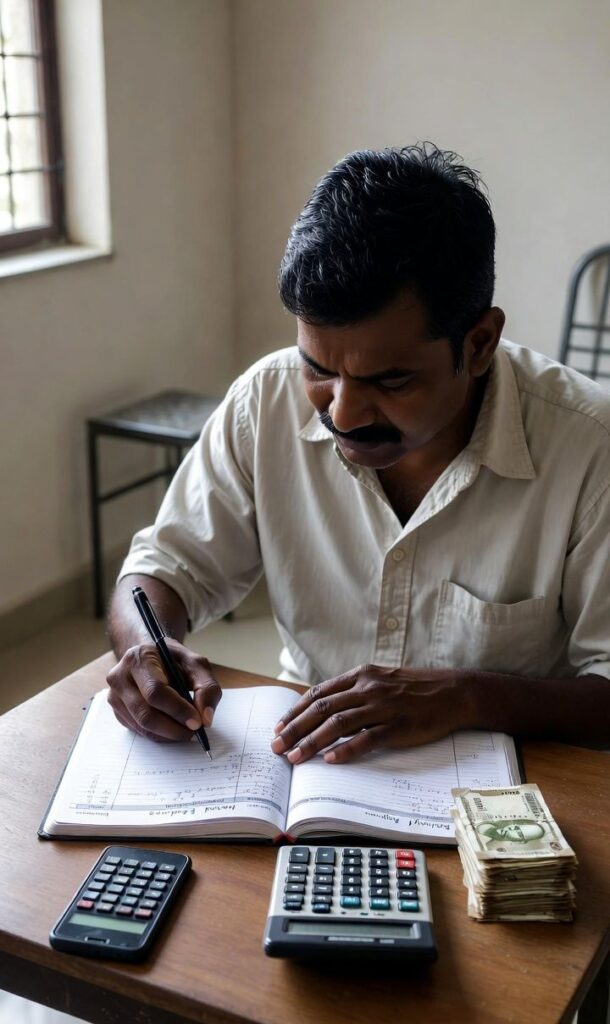

7. Cash या UPI Spending Track करें (खर्चों का लेखा-जोखा)

आज के डिजिटल युग में, Google Pay, PhonePe या अन्य UPI ऐप्स के जरिए पैसे खर्च करना बहुत आसान हो गया है। एक सेकंड में हुआ पेमेंट हमें यह महसूस ही नहीं होने देता कि हम असल में कितनी बड़ी राशि खर्च कर चुके हैं। यही कारण है कि महीने के आखिर में बजट बिगड़ जाता है। इस समस्या से निपटने का सबसे बेहतरीन तरीका है—अपने हर छोटे-बड़े खर्च को ट्रैक करना।

आप किसी साधारण डायरी या मोबाइल ऐप का इस्तेमाल करके अपने दैनिक खर्चों को लिखें। जब आप अपनी खर्च की हुई राशि को अपनी आंखों के सामने देखते हैं, तो आपको तुरंत समझ आता है कि पैसा कहाँ से ‘लीक’ हो रहा है। क्या यह खर्च वाकई जरूरी था या आवेग में किया गया था? जब आप हर दिन का हिसाब रखते हैं, तो आप धीरे-धीरे ‘Mindful Spending’ यानी सोच-समझकर खर्च करने की आदत विकसित करते हैं। यह छोटी सी अनुशासन वाली आदत आपकी बचत में जबरदस्त सुधार ला सकती है।

8. Discount और Offers का समझदारी से उपयोग करें

आधुनिक बाजार में ‘सेल’, ‘कैशबैक’ और ‘डिस्काउंट’ ग्राहकों को लुभाने के सबसे बड़े हथियार हैं। अक्सर लोग केवल ‘बचत’ के नाम पर ऐसी चीजें खरीद लेते हैं जिनकी उन्हें तत्काल आवश्यकता नहीं होती। इसे Impulsive Buying कहा जाता है, जो कम वेतन वाले लोगों के लिए सबसे बड़ी आर्थिक भूल है। एक समझदार उपभोक्ता वह है जो ऑफर के नाम पर ‘सस्ता’ नहीं, बल्कि अपनी ‘जरूरत’ की चीज सही कीमत पर खरीदता है।

हमेशा याद रखें, किसी चीज पर 50% की छूट मिलने का मतलब यह नहीं है कि आपने 50% पैसे बचा लिए; इसका मतलब यह है कि आपने अभी भी 50% पैसा खर्च कर दिया। इसलिए, शॉपिंग तभी करें जब आपकी सूची (List) में वह सामान पहले से हो। अपने खर्चों को मैनेज करने के लिए ‘Wishlist’ का उपयोग करें और बड़े ऑफर्स का इंतज़ार केवल तभी करें जब आपको वास्तव में उस वस्तु की जरूरत हो। समझदारी से खरीदारी करना ही असल बचत है।

9. Side Income का Source बनाएं

जब आपकी Primary Salary सीमित हो, तो खर्च कम करना एक समाधान है, लेकिन दूसरा और अधिक प्रभावी समाधान है—अपनी कमाई बढ़ाना। आज के डिजिटल युग में, केवल एक आय के स्रोत पर निर्भर रहना जोखिम भरा हो सकता है। आप अपनी किसी भी हॉबी, शिक्षा या कौशल (Skill) का उपयोग करके Side Income का जरिया ढूंढ सकते हैं।

चाहे आप फ्रीलांसिंग करें, ऑनलाइन ट्यूशन पढ़ाएं, कंटेंट राइटिंग करें या फिर किसी अन्य डिजिटल प्लेटफॉर्म पर अपनी सेवा दें, यह अतिरिक्त आय आपको वित्तीय रूप से मजबूत बनाती है। सबसे अच्छी बात यह है कि यह एक्स्ट्रा पैसा आपकी बचत को तेजी से बढ़ा सकता है। उदाहरण के लिए, यदि आप अपनी सैलरी से बचत नहीं कर पा रहे हैं, तो साइड इनकम से होने वाली पूरी कमाई को सीधे निवेश (Investment) में डाल दें। यह न केवल आपकी जेब भरता है, बल्कि आपको नई स्किल्स सीखने का आत्मविश्वास भी देता है, जो भविष्य में आपकी करियर ग्रोथ के लिए फायदेमंद है।

नौकरी के साथ Side Income क्यों ज़रूरी है – आज की सबसे बड़ी Reality

10. Long Term Financial Goals बनाएं

बचत केवल पैसे जमा करने का नाम नहीं है, बल्कि यह आपके सपनों को हकीकत में बदलने का माध्यम है। बिना किसी स्पष्ट लक्ष्य के, बचत करना एक बोझ जैसा लगने लगता है। इसलिए, अपने वित्तीय भविष्य को दिशा देने के लिए Long Term Financial Goals (दीर्घकालिक लक्ष्य) तय करना बेहद जरूरी है।

अपने लक्ष्यों को स्पष्ट रूप से परिभाषित करें—जैसे कि बच्चों की उच्च शिक्षा, अपना खुद का घर खरीदना, शादी के खर्चों के लिए फंड, या रिटायरमेंट के बाद का जीवन। जब आप जानते हैं कि आप पैसा क्यों बचा रहे हैं, तो बचत करने का अनुशासन खुद-ब-खुद आ जाता है। यह ‘Goal-based saving’ आपको छोटे-मोटे फालतू खर्चों से दूर रखती है। अपने इन लक्ष्यों को एक समय सीमा (Timeline) के साथ जोड़ें और देखें कि हर महीने की छोटी बचत आपको उस लक्ष्य के करीब ले जा रही है। जब आपके पास एक मजबूत विजन होता है, तो कम सैलरी में भी आप आत्मविश्वास के साथ आर्थिक आजादी की ओर कदम बढ़ाते हैं।

Common Mistakes to Avoid (इन गलतियों से बचें)

वित्तीय सफलता केवल सही आदतें अपनाने से नहीं, बल्कि बड़ी गलतियों से बचने से भी मिलती है। सबसे पहली और बड़ी गलती है—बिना Planning के खर्च करना। बिना बजट के चलने से महीने के अंत में अक्सर आप खुद को तंगहाली में पाते हैं। दूसरी प्रमुख गलती है Credit Card का गलत इस्तेमाल। कई लोग इसे ‘मुफ्त का पैसा’ मानकर जरूरत से ज्यादा शॉपिंग कर लेते हैं, लेकिन इसके भारी ब्याज और EMI का जाल आपकी पूरी वित्तीय सेहत बिगाड़ सकता है। क्रेडिट कार्ड केवल सुविधा के लिए है, इसे कभी भी अपनी कमाई से अधिक खर्च करने का जरिया न बनाएं।

तीसरी और सबसे घातक गलती है—बचत को कल पर टालना। अधिकांश लोग यह कहकर खुद को दिलासा देते हैं कि “जब सैलरी बढ़ेगी, तब बचाऊंगा।” याद रखिए, बचत की शुरुआत सैलरी के आकार से नहीं, बल्कि आपके इरादे से होती है। आप जितनी जल्दी बचत शुरू करेंगे, ‘कंपाउंडिंग’ का लाभ उतना ही अधिक मिलेगा। इन गलतियों से बचकर आप अपने वित्तीय भविष्य को सुरक्षित कर सकते हैं।

Loan और Credit Card के जाल से कैसे बाहर निकलें? | 2026 में डेट ट्रैप से छुटकारा – प्रैक्टिकल गाइड

Conclusion (निष्कर्ष)

अंत में, यह समझना आवश्यक है कि कम सैलरी में बचत करना कोई नामुमकिन काम नहीं है, बल्कि यह एक ‘Financial Mindset’ है। बहुत से लोग इस गलतफहमी में जीते हैं कि केवल अधिक कमाई ही उन्हें अमीर बनाएगी, जबकि हकीकत यह है कि आपकी वित्तीय स्थिरता आपकी बचत और निवेश की आदतों पर टिकी होती है।

बचत के लिए सही Budgeting, अनुशासन (Discipline) और धैर्य की आवश्यकता होती है। जब आप अपनी आय का 10-20% हिस्सा निवेश करना शुरू करते हैं, तो यह छोटी-छोटी बूंदें ही भविष्य में Wealth का एक विशाल समुद्र बनाती हैं। आपकी आज की छोटी सी कटौती और संयमित जीवनशैली भविष्य में वित्तीय स्वतंत्रता (Financial Freedom) का द्वार खोलती है।

याद रखें, बचत ‘कल के लिए’ नहीं, बल्कि ‘आपके बेहतर कल के लिए’ एक जरूरी निवेश है। अपनी वित्तीय यात्रा को आज ही शुरू करें और देखें कि कैसे छोटी बचतें आपके जीवन को आर्थिक रूप से सुरक्षित और तनावमुक्त बना सकती हैं। mymoneymylife.in के साथ जुड़े रहें और अपनी वित्तीय प्रगति की राह पर कदम बढ़ाएं।

FAQs: कम सैलरी में पैसे कैसे बचाएं (अक्सर पूछे जाने वाले प्रश्न)

Q1. क्या कम सैलरी में भी निवेश शुरू करना सही है?

Ans: जी हाँ, निवेश शुरू करने के लिए बड़ी राशि की जरूरत नहीं होती। आप मात्र ₹500 की छोटी SIP से म्यूचुअल फंड में निवेश शुरू कर सकते हैं। समय के साथ, निवेश की यह छोटी राशि चक्रवृद्धि (Compounding) के कारण बड़ी संपत्ति में बदल जाती है।

Q2. पैसे बचाने का सबसे आसान तरीका क्या है?

Ans: ‘Pay Yourself First’ नियम सबसे आसान है। जैसे ही सैलरी मिले, सबसे पहले बचत का हिस्सा अलग निकालें और बाकी बची राशि में घर चलाएं।

Q3. महीने के अंत में पैसे बचाने के लिए क्या करें?

Ans: अपने सभी छोटे-बड़े खर्चों को ट्रैक करें। गैर-जरूरी ऑनलाइन शॉपिंग, बाहर का खाना और बेकार के सब्सक्रिप्शन बंद करने से आप काफी पैसे बचा सकते हैं।

Q4. मुझे Emergency Fund की कितनी जरूरत है?

Ans: एक सुरक्षित भविष्य के लिए आपके पास कम से कम 3 से 6 महीने के अनिवार्य खर्चों (जैसे किराया, राशन, बिल) के बराबर पैसा एक अलग खाते में सुरक्षित होना चाहिए।

Q5. क्या मैं क्रेडिट कार्ड का उपयोग कर सकता हूँ?

Ans: क्रेडिट कार्ड का उपयोग केवल तभी करें जब आप उसे महीने के अंत में पूरा चुका सकें। इसे कभी भी अपनी कमाई से अधिक खर्च करने का जरिया न बनाएं, वरना आप कर्ज के जाल में फंस सकते हैं।