Middle Class परिवारों के लिए Investment क्यों जरूरी है?

आज के दौर में हम जैसे हर भारतीय परिवार का सपना होता है कि उनकी मेहनत की कमाई न केवल सुरक्षित रहे, बल्कि समय के साथ बढ़ती भी रहे। यही कारण है कि Best Investment Options in India for Middle Class Family (2026) की तलाश हर उस व्यक्ति को है जो अपने भविष्य को आर्थिक रूप से मज़बूत बनाना चाहता है। एक मिडिल क्लास के लिए सुरक्षित निवेश सिर्फ बचत (Savings) नहीं है, बल्कि यह एक ऐसी Strategy है जो बढ़ती महंगाई और अनिश्चित भविष्य के बीच एक सुरक्षा कवच का काम करती है।

Inflation और Future Security की Importance

हम जैसे Middle Class परिवारों के लिए सबसे बड़ी चुनौती Inflation (महंगाई) है। अगर आपकी बचत पर मिलने वाला Return महंगाई दर से कम है, तो असल में आपके पैसे की वैल्यू कम हो रही है। अपनी Future Security को पुख्ता करने के लिए—चाहे वह बच्चों की Higher Education हो, घर बनाना हो या खुद का Retirement Planning—सही जगह निवेश करना अनिवार्य है। 2026 के इस बदलते आर्थिक माहौल में, सिर्फ पैसे बचाना काफी नहीं है, बल्कि उन्हें सही Assets में ‘Grow’ करना ज़रूरी है।

इस Article में हम क्या सीखेंगे?

इस लेख के माध्यम से हम Best Investment Options in India for Middle Class Family (2026) का विस्तार से विश्लेषण करेंगे। हम आपको बताएंगे कि एक मिडिल क्लास के लिए सुरक्षित निवेश के कौन-कौन से बेहतरीन विकल्प उपलब्ध हैं, जिनमें:

- Government Backed Schemes (जैसे PPF, SSY और NSC) जो 100% सुरक्षा देती हैं।

- Low-Risk और Fixed Income वाले साधन।

- Wealth बनाने के लिए Mutual Funds (SIP) और Index Funds जैसे आधुनिक विकल्प।

मेरा उद्देश्य आपको एक ऐसा Financial Path दिखाना है जहाँ आपका Risk कम हो और Returns बेहतर मिलें।

Middle Class Family के लिए Investment Start करने से पहले जरूरी बातें

किसी भी निवेश की शुरुआत करने से पहले एक मज़बूत बुनियाद बनाना बहुत ज़रूरी है। यहाँ कुछ मुख्य Investment tips for beginners दिए गए हैं, जो आपकी Financial planning India के सफर को आसान बनाएंगे:

1. Emergency Fund बनाना क्यों जरूरी है?

निवेश से पहले कम से कम 6 महीने के खर्च के बराबर Emergency Fund तैयार करें। यह फंड नौकरी छूटने या अचानक आई मेडिकल इमरजेंसी के समय आपके निवेश (जैसे SIP) को टूटने से बचाता है और आपको मानसिक शांति देता है।

2. Risk Capacity समझना

हर व्यक्ति की रिस्क लेने की क्षमता अलग होती है। अपनी उम्र, आय और जिम्मेदारियों को देखकर तय करें कि आप कितना रिस्क ले सकते हैं। मिडिल क्लास परिवारों के लिए ‘Balanced Risk’ लेना हमेशा बेहतर होता है।

Loan और Credit Card के जाल से कैसे बाहर निकलें? | 2026 में डेट ट्रैप से छुटकारा – प्रैक्टिकल गाइड

3. Short-term vs Long-term Investment Goals

अपने लक्ष्यों को बाँटें। बच्चों की पढ़ाई या घर खरीदने जैसे Long-term goals के लिए Equity का चुनाव करें, जबकि अगले 1-2 साल की ज़रूरतों जैसे Short-term goals के लिए Debt Funds या FD बेहतर हैं।

4. Budget Planning का Role

सही निवेश के लिए Budget Planning सबसे पहला कदम है। अपने खर्चों को ट्रैक करें और ’50-30-20 Rule’ (50% ज़रूरत, 30% इच्छा, 20% निवेश) को अपनाकर हर महीने अनुशासित तरीके से पैसे बचाएं।

तो आइए हम समझते हैं कि हम जैसे माध्यम वर्गीय परिवारों के लिए कौन से विकल्प हैं निवेश करने के:

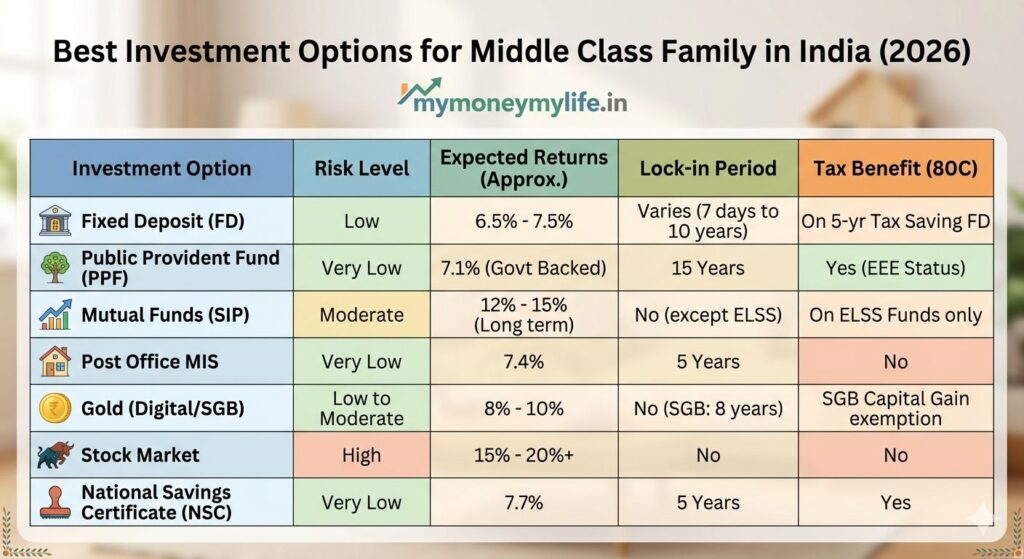

1. Fixed Deposit (FD) – Safe Investment Option for Middle Class

जब बात Safe investment options in India की आती है, तो भारतीय मिडिल क्लास परिवारों का सबसे पहला भरोसा Fixed Deposit (FD) पर होता है। यह एक ऐसा पारंपरिक तरीका है जहाँ आपका पैसा पूरी तरह सुरक्षित रहता है और आपको एक निश्चित दर से रिटर्न मिलता है।

FD क्या है?

Fixed Deposit एक ऐसी स्कीम है जिसमें आप एक तय समय (Tenure) के लिए एकमुश्त राशि (Lump sum) बैंक या पोस्ट ऑफिस में जमा करते हैं। इसके बदले बैंक आपको पहले से तय किया गया ब्याज (Interest Rate) देता है, जो आमतौर पर Savings Account से काफी ज़्यादा होता है।

फायदे और Limitations

Fixed deposit benefits की बात करें तो सबसे बड़ा फायदा इसकी ‘Capital Safety’ और ‘Guaranteed Returns’ है। इसमें मार्केट के उतार-चढ़ाव का कोई असर नहीं पड़ता। हालांकि, इसकी कुछ Limitations भी हैं, जैसे कि Inflation (महंगाई) के मुकाबले इसके रिटर्न्स थोड़े कम हो सकते हैं और समय से पहले पैसे निकालने पर (Premature Withdrawal) आपको पेनल्टी देनी पड़ सकती है।

किसके लिए Best है?

यह उन निवेशकों के लिए सबसे बेहतर है जो बिल्कुल भी रिस्क नहीं लेना चाहते। विशेष रूप से रिटायर्ड लोग, इमरजेंसी फंड रखने वाले परिवार, या वे लोग जिन्हें अगले 1 से 3 साल में किसी बड़े खर्च (जैसे शादी या घर की मरम्मत) के लिए पैसे चाहिए, उनके लिए FD एक बेहतरीन विकल्प है।

2. Mutual Funds – Best Investment Options in India for Beginners

आजकल के दौर में Mutual funds investment India में मिडिल क्लास परिवारों के बीच वेल्थ बनाने का सबसे लोकप्रिय ज़रिया बन चुका है। यह उन लोगों के लिए एक बेहतरीन विकल्प है जो शेयर बाज़ार की गहरी जानकारी नहीं रखते, लेकिन अच्छी ग्रोथ चाहते हैं।

SIP क्या है?

SIP investment (Systematic Investment Plan) म्यूचुअल फंड में निवेश करने का सबसे अनुशासित और आसान तरीका है। इसमें आप हर महीने एक निश्चित राशि (जैसे ₹500 या ₹1000) अपनी पसंद की स्कीम में जमा करते हैं। इससे आपको ‘Rupee Cost Averaging’ का फायदा मिलता है, यानी जब मार्केट गिरता है तो आपको ज़्यादा यूनिट्स मिलती हैं और जब बढ़ता है तो आपके पोर्टफोलियो की वैल्यू बढ़ जाती है।

Low investment से शुरू कैसे करें?

म्यूचुअल फंड की सबसे बड़ी खूबी यह है कि आप बहुत ही Low investment के साथ शुरुआत कर सकते हैं। आप मात्र ₹500 प्रति माह की SIP से अपनी निवेश यात्रा शुरू कर सकते हैं, जिससे आपके मासिक बजट पर कोई बोझ नहीं पड़ता।

Long-term Wealth Creation

अगर आप अगले 10-15 सालों के लिए निवेश का प्लान कर रहे हैं, तो म्यूचुअल फंड Long-term wealth creation के लिए सबसे शक्तिशाली टूल है। कंपाउंडिंग (Compounding) की ताकत से छोटे-छोटे मासिक निवेश भविष्य में एक बहुत बड़ा कॉर्पस (Corpus) तैयार कर सकते हैं, जो बच्चों की पढ़ाई या आपके रिटायरमेंट के काम आएगा।

Middle Class के लिए Best Mutual Funds और SIP 2026 | ₹500 से ₹1 Crore तक का सफर

3. Public Provident Fund (PPF) – Long Term Safe Investment Option

सुरक्षित भविष्य और टैक्स बचाने की बात हो, तो PPF investment benefits बेजोड़ हैं। यह भारत सरकार द्वारा समर्थित एक ऐसी स्कीम है जो सुरक्षा और मुनाफे का बेहतरीन मेल है।

PPF के फायदे और Tax Benefit (80C)

इसमें निवेश की गई राशि पर Section 80C के तहत ₹1.5 लाख तक की टैक्स छूट मिलती है। सबसे बड़ी खूबी इसका EEE (Exempt-Exempt-Exempt) स्टेटस है, जिसका मतलब है कि निवेश की गई राशि, मिलने वाला ब्याज और Maturity Amount—तीनों पूरी तरह टैक्स-फ्री होते हैं।

Middle Class के लिए क्यों Best है?

यह Long term investment India के लिए सबसे भरोसेमंद विकल्प है। इसकी 15 साल की मैच्योरिटी अवधि एक बड़ा फंड (Corpus) बनाने में मदद करती है। चूंकि इसमें पैसा डूबने का कोई खतरा नहीं है, इसलिए अपनी बेटी की शादी या खुद के रिटायरमेंट जैसे बड़े लक्ष्यों के लिए मिडिल क्लास परिवारों को इसमें निवेश जरूर करना चाहिए।

4. Life Insurance + Investment – Financial Security for Family

किसी भी मज़बूत Financial planning for family की शुरुआत निवेश से पहले सुरक्षा से होनी चाहिए। Life insurance benefits India में केवल टैक्स बचाने तक सीमित नहीं हैं, बल्कि यह आपके परिवार के भविष्य की ढाल है।

Insurance क्यों जरूरी है?

एक मिडिल क्लास परिवार के लिए कमाऊ सदस्य की अनुपस्थिति में आर्थिक स्थिति बिखर सकती है। Insurance यह सुनिश्चित करता है कि किसी अनहोनी की स्थिति में परिवार का लाइफस्टाइल और बच्चों के सपने अधूरे न रहें।

Term Plan vs Investment Plan

मिडिल क्लास के लिए सबसे बेहतर है कि वे Term Plan चुनें, क्योंकि इसमें कम प्रीमियम में बहुत बड़ा लाइफ कवर (Sum Assured) मिलता है। वहीं, Investment-linked Plans (जैसे ULIP) सुरक्षा और निवेश का मिश्रण होते हैं। अपनी ज़रूरतों के हिसाब से दोनों का सही बैलेंस बनाना ही समझदारी है।

Middle Class Busy Life में Health Care भी एक Financial Saving है

5. Real Estate – Traditional Investment Option for Middle Class Family

भारत में ज़मीन या मकान खरीदना हमेशा से एक प्रतिष्ठा और सुरक्षा का प्रतीक रहा है। Real estate investment India में मिडिल क्लास परिवारों के लिए एक ‘Tangible Asset’ (ठोस संपत्ति) बनाने का सबसे बड़ा ज़रिया है।

फायदे और Risk

इसका सबसे बड़ा फायदा ‘Capital Appreciation’ है, यानी समय के साथ प्रॉपर्टी की कीमतों में भारी उछाल। साथ ही, रेंटल इनकम (Rent) से एक पैसिव इनकम भी जेनरेट होती है। हालांकि, इसमें Property investment के कुछ Risk भी हैं, जैसे कि इसमें बहुत बड़ी पूंजी की ज़रूरत होती है और ज़रूरत पड़ने पर इसे तुरंत बेचना (Liquidity) मुश्किल हो सकता है।

कब Invest करना सही है?

जब आपके पास अन्य लिक्विड निवेश (जैसे FD, SIP) पर्याप्त हों और आप कम से कम 7-10 साल तक इंतज़ार कर सकें, तब रियल एस्टेट में निवेश करना सही रहता है।

6. Gold Investment – Safe Investment Option in India

भारतीय परिवारों में सोना केवल गहना नहीं, बल्कि मुश्किल वक्त का सबसे भरोसेमंद साथी माना जाता है। Gold investment options India में हमेशा से एक सुरक्षित और सदाबहार विकल्प रहे हैं।

Gold क्यों Important है?

सोना महंगाई (Inflation) के खिलाफ एक बेहतरीन सुरक्षा कवच है। जब शेयर बाज़ार में गिरावट आती है, तब अक्सर सोने की कीमतें बढ़ती हैं, जिससे आपका पोर्टफोलियो बैलेंस रहता है। इसकी सबसे बड़ी खूबी इसकी ‘High Liquidity’ है, यानी आप इसे कभी भी बेचकर तुरंत कैश हासिल कर सकते हैं।

Digital Gold vs Jewellery

आजकल Digital gold vs physical gold के बीच चुनाव करना आसान हो गया है। गहनों (Jewellery) में मेकिंग चार्ज और शुद्धता की चिंता रहती है, जबकि Digital Gold या Sovereign Gold Bonds (SGB) में आप शुद्ध सोने में निवेश करते हैं और आपको मेकिंग चार्ज भी नहीं देना पड़ता। मिडिल क्लास परिवारों के लिए छोटे-छोटे निवेश के तौर पर डिजिटल गोल्ड एक आधुनिक और सुरक्षित तरीका है।

7. Stock Market – High Return Investment Option (With Risk)

अगर आप महंगाई को पछाड़कर लंबी अवधि में बड़ी संपत्ति बनाना चाहते हैं, तो Stock market investment एक रोमांचक विकल्प हो सकता है। यहाँ Returns की क्षमता सबसे अधिक होती है, लेकिन इसके साथ ही जोखिम (Risk) भी जुड़ा होता है।

Beginners कैसे Start करें?

शुरुआत करने के लिए सबसे पहले एक Demat Account खोलें। नए निवेशकों के लिए सीधे पेनी स्टॉक्स (Penny Stocks) में पैसा लगाने के बजाय ‘Blue-chip’ कंपनियों या Index Funds से शुरुआत करना सबसे सुरक्षित रहता है। यह आपको बाजार की समझ विकसित करने का मौका देता है।

Risk और Return

स्टॉक मार्केट में ‘High Risk, High Return’ का सिद्धांत काम करता है। जहाँ शॉर्ट-टर्म में मार्केट अस्थिर हो सकता है, वहीं 5-10 साल की लंबी अवधि में अच्छी कंपनियों के शेयर्स ने ऐतिहासिक रूप से बेहतरीन रिटर्न दिए हैं। मिडिल क्लास परिवारों के लिए यह ज़रूरी है कि वे अपनी पूरी बचत यहाँ न लगाकर, केवल ‘Surplus’ पैसे का ही निवेश करें।

8. Post Office Schemes – Government Safe Investment Options

भारतीय मिडिल क्लास के लिए डाकघर (Post Office) बचत का सबसे पुराना और सुरक्षित केंद्र रहा है। Post office schemes India की सबसे बड़ी खासियत यह है कि यहाँ आपका पैसा 100% सुरक्षित रहता है क्योंकि यह पूरी तरह Safe government investment है।

MIS, NSC और RD

डाकघर में निवेश के कई बेहतरीन विकल्प हैं:

- Monthly Income Scheme (MIS): उन लोगों के लिए बेस्ट है जिन्हें हर महीने एक निश्चित आय (Monthly Income) चाहिए।

- National Savings Certificate (NSC): इसमें 5 साल का लॉक-इन होता है और यह FD से बेहतर ब्याज और टैक्स बेनिफिट देता है।

- Recurring Deposit (RD): जो लोग एक साथ बड़ी रकम नहीं लगा सकते, वे हर महीने छोटी बचत से शुरुआत कर सकते हैं।

Guaranteed Return

इन सभी स्कीम्स में मार्केट के उतार-चढ़ाव का कोई असर नहीं होता। आपको पहले से पता होता है कि मैच्योरिटी पर कितनी रकम मिलेगी, जो एक मिडिल क्लास परिवार की फाइनेंशियल प्लानिंग को बहुत आसान बना देता है।

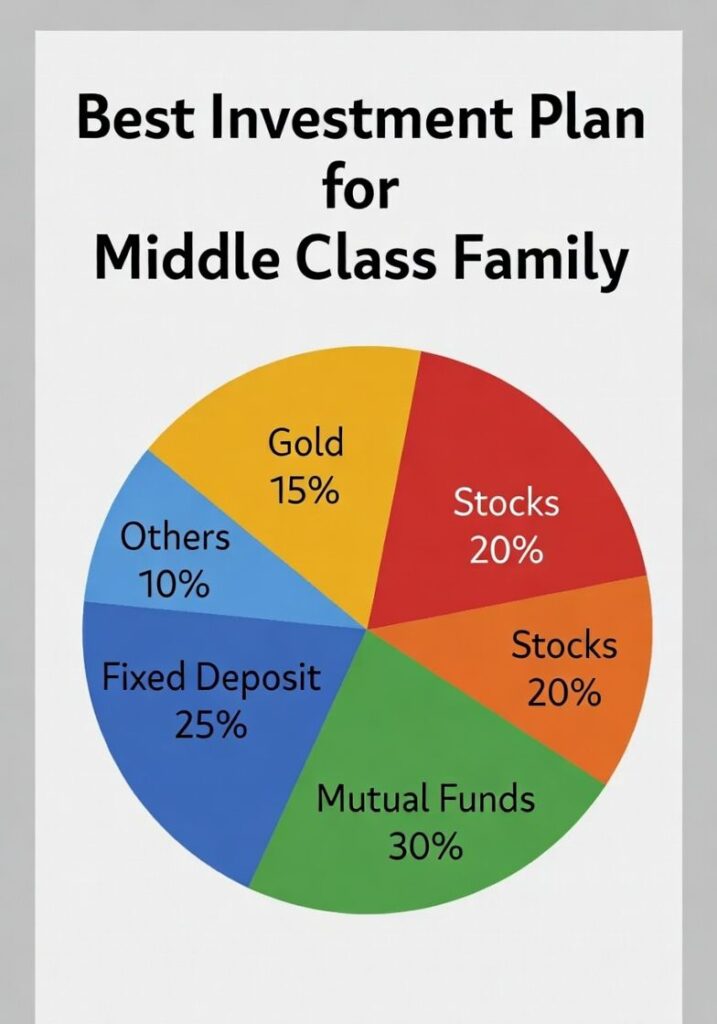

Best Investment Plan for Middle Class Family (Combination Strategy)

एक सफल निवेश का रहस्य ‘सारे अंडे एक टोकरी में न रखने’ में छिपा है। अपनी Portfolio allocation को सही ढंग से बांटना ही मिडिल क्लास परिवारों के लिए सबसे समझदारी भरा कदम है।

Example Portfolio Structure:

- 50% Safe (FD, PPF, Post Office): यह हिस्सा आपके मूल धन (Capital) की सुरक्षा सुनिश्चित करता है और मुश्किल समय में काम आता है।

- 30% Growth (Mutual Funds – SIP): यह महंगाई को पछाड़ने और लंबी अवधि में वेल्थ बनाने के लिए सबसे ज़रूरी है।

- 20% High Return (Stocks): यदि आप थोड़ा जोखिम ले सकते हैं, तो ब्लू-चिप स्टॉक्स में सीधे निवेश कर एक्स्ट्रा रिटर्न पा सकते हैं।

यह Best investment plan India आपको सुरक्षा और ग्रोथ का सही संतुलन देता है। उदाहरण के लिए, यदि आपकी मासिक बचत ₹10,000 है, तो ₹5,000 सुरक्षित साधनों में, ₹3,000 म्यूचुअल फंड में और ₹2,000 स्टॉक्स में लगाना एक आदर्श रणनीति हो सकती है।

Middle Class Investors की Common Mistakes

निवेश के सफर में जितना ज़रूरी सही विकल्प चुनना है, उतना ही ज़रूरी Investment mistakes से बचना भी है। कई भारतीय परिवार Financial mistakes का शिकार होकर अपनी मेहनत की कमाई गँवा देते हैं।

1. बिना Knowledge Invest करना

सबसे बड़ी गलती है ‘देखा-देखी’ में निवेश करना। बिना किसी Financial Product को समझे या केवल दूसरों के कहने पर पैसा लगाना जोखिम भरा हो सकता है।

2. एक ही जगह सारा पैसा लगाना

अपना सारा पैसा सिर्फ एक ही Asset Class (जैसे केवल Gold या केवल FD) में न रखें। Diversification की कमी आपके पोर्टफोलियो को असुरक्षित बनाती है।

3. जल्दी Profit की उम्मीद

रातों-रात अमीर बनने या Short-term में बहुत ज़्यादा मुनाफे की उम्मीद करना अक्सर गलत फैसलों की वजह बनता है। याद रखें, निवेश एक मैराथन है, स्प्रिंट नहीं। संयम (Patience) ही वेल्थ बनाने की असली चाबी है।

Conclusion: सुरक्षित भविष्य की ओर पहला कदम

आज के इस आर्टिकल में हमने Best Investment Options in India for Middle Class Family (2026) के विभिन्न पहलुओं को समझा। याद रखिए, निवेश करने के लिए बहुत बड़ी रकम का होना ज़रूरी नहीं है, बल्कि Small steps से शुरुआत करना सबसे महत्वपूर्ण है।

Consistency सबसे Important है

मार्केट ऊपर जाए या नीचे, अपनी SIP या बचत की आदतों में Consistency बनाए रखें। अनुशासन ही वह जादुई चाबी है जो समय के साथ आपके छोटे से निवेश को एक बड़े फंड में बदल देती है।

Financial Freedom Possible है

अगर आप सही समय पर और सही एसेट क्लास में निवेश करते हैं, तो एक मिडिल क्लास परिवार के लिए भी Financial Freedom पाना पूरी तरह संभव है। आज का एक छोटा सा सही फैसला आपके और आपके परिवार के कल को सुरक्षित और खुशहाल बना सकता है।

Frequently Asked Questions (FAQs)

Q1. 2026 में Middle Class परिवार के लिए सबसे सुरक्षित निवेश क्या है?

सबसे सुरक्षित निवेश PPF (Public Provident Fund) और Post Office Schemes (जैसे NSC और MIS) हैं। ये भारत सरकार द्वारा समर्थित हैं, इसलिए इनमें आपका पैसा पूरी तरह सुरक्षित रहता है और Fixed Returns की गारंटी मिलती है।

Q2. क्या Mutual Funds में निवेश करना सुरक्षित है?

Mutual Funds में सीधे शेयर बाज़ार की तुलना में जोखिम कम होता है क्योंकि आपका पैसा अलग-अलग कंपनियों में फैला (Diversified) होता है। अगर आप Long-term (5-10 साल) के लिए SIP के ज़रिए निवेश करते हैं, तो यह ऐतिहासिक रूप से शानदार और सुरक्षित रिटर्न देने वाला विकल्प साबित हुआ है।

Q3. निवेश शुरू करने के लिए कम से कम कितनी राशि की ज़रूरत होती है?

आज के दौर में निवेश शुरू करने के लिए बड़ी रकम की ज़रूरत नहीं है। आप Mutual Fund SIP या Post Office RD के ज़रिए मात्र ₹500 प्रति माह से अपनी निवेश यात्रा शुरू कर सकते हैं।

Q4. क्या मुझे सारा पैसा Gold में निवेश कर देना चाहिए?

नहीं, कभी भी अपना सारा पैसा एक ही जगह न लगाएं। Expert सलाह के अनुसार, आपके कुल पोर्टफोलियो का केवल 5% से 10% हिस्सा ही Gold Investment में होना चाहिए। यह पोर्टफोलियो को स्थिरता देने के लिए होता है, वेल्थ क्रिएशन के लिए नहीं।

Q5. टैक्स बचाने के लिए सबसे अच्छा Investment Option कौन सा है?

टैक्स बचाने के लिए Section 80C के तहत PPF, ELSS (Tax Saving Mutual Funds), और Life Insurance Premium सबसे लोकप्रिय विकल्प हैं। अगर आप हाई रिटर्न और कम लॉक-इन पीरियड चाहते हैं, तो ELSS एक बेहतरीन चुनाव हो सकता है।