परिचय: SIP क्या है और कैसे शुरू करें (Beginners के लिए आसान गाइड)

अगर आप भी सोच रहे हैं कि SIP kya hai aur kaise shuru kare?, तो मैं आपको बहुत ही आसान भाषा में समझाने वाला हूँ। 2026 के इस दौर में, जहाँ महंगाई (Inflation) तेज़ी से बढ़ रही है, सिर्फ पैसे बचाना काफी नहीं है; उन्हें सही जगह Invest करना भी ज़रूरी है।

आज के समय में हर कोई पैसा निवेश करना चाहता है, लेकिन अक्सर नए निवेशकों के सामने ये तीन बड़ी दिक्कतें आती हैं:

- Investment Amount: बहुत से लोगों को लगता है कि निवेश शुरू करने के लिए लाखों रुपये चाहिए, जबकि हकीकत में आपके पास Capital कम हो तब भी शुरुआत की जा सकती है।

- Risk Factor: शेयर मार्केट के उतार-चढ़ाव को देखकर Risk का डर बना रहता है।

- Lack of Knowledge: हज़ारों विकल्प होने की वजह से समझ नहीं आता कि आखिर कहाँ और कैसे निवेश करें।

मैं भी पहले इसी Confusion में था। मुझे लगता था कि अमीर लोग ही बड़े निवेश करते हैं। फिर मैंने SIP (Systematic Investment Plan) के बारे में जाना, और मुझे समझ आया कि यह Beginners के लिए सबसे आसान और समझदार तरीका है।

SIP कोई Mutual Fund नहीं है, बल्कि Mutual Fund में निवेश करने का एक ‘तरीका’ है। जैसे आप बैंक में RD (Recurring Deposit) करवाते हैं, वैसे ही SIP के ज़रिए आप हर महीने एक छोटी रकम (जैसे ₹500) सीधे अपनी पसंद की Mutual Fund स्कीम में जमा करते हैं। यह पैसा Stock Market में प्रोफेशनल Fund Managers द्वारा मैनेज किया जाता है।

अगर आप भी मेरी तरह ₹500 से निवेश की शुरुआत करना चाहते हैं, तो SIP आपके लिए एक बेहतरीन विकल्प है। यह न सिर्फ आपको अनुशासन (Discipline) सिखाता है, बल्कि लंबे समय में Compounding की ताक़त से आपके छोटे से निवेश को एक बड़े Wealth में बदल सकता है।

Best Investment Options in India for Middle Class Family (2026) | मिडिल क्लास के लिए सुरक्षित निवेश

SIP क्या है? (What is SIP in Mutual Fund)

SIP का पूरा नाम है Systematic Investment Plan। जैसा कि इसके नाम से ही साफ है, यह निवेश करने का एक बेहद ‘Systematic’ यानी अनुशासित तरीका है।

अगर हम इसे बिल्कुल सीधे शब्दों में समझें: “मैं हर महीने एक निश्चित रकम (जैसे ₹500, ₹1000 या उससे ज्यादा) अपनी पसंद के Mutual Fund में निवेश करता हूँ — इसे ही SIP कहते हैं।”

बहुत से लोग Stock Market में इसलिए नहीं आ पाते क्योंकि उन्हें लगता है कि वहां एक साथ बहुत सारा पैसा (Lumpsum) लगाना पड़ता है। लेकिन SIP इस डर को खत्म कर देता है। इसमें आपको एक साथ बड़ा पैसा लगाने की जरूरत नहीं होती, बल्कि आप अपनी मंथली इनकम से एक छोटा हिस्सा निकाल कर धीरे-धीरे अपनी Wealth बढ़ा सकते हैं।

SIP के मुख्य स्तंभ (Core Benefits):

- ✔ थोड़ा-थोड़ा निवेश: आपको अपनी ज़रूरतों को मारने की ज़रूरत नहीं है, आप ₹500 जैसी छोटी रकम से भी Beginner के तौर पर शुरुआत कर सकते हैं।

- ✔ नियमित निवेश (Regularity): यह आपको हर महीने निवेश करने की आदत डालता है, जिससे आपके खर्चों पर कंट्रोल रहता है और Financial Discipline बना रहता है।

- ✔ लंबी अवधि में अच्छा रिटर्न: जब आप लंबे समय (5-10 साल या उससे ज्यादा) के लिए SIP जारी रखते हैं, तो आपको Power of Compounding का फायदा मिलता है।

2026 की भागदौड़ भरी जिंदगी में, SIP उन लोगों के लिए सबसे बेहतरीन है जो मार्केट को रोज़ ट्रैक नहीं कर सकते लेकिन अपने भविष्य के लिए एक बड़ा Corpus बनाना चाहते हैं।

SIP कैसे काम करता है? (Real Example के साथ समझें)

SIP की सबसे बड़ी खासियत यह है कि यह आपके पैसे को ‘काम पर लगाता’ है। इसे समझने के लिए मैं आपको एक बहुत ही आसान उदाहरण (Real-life Example) देता हूँ, जिससे आपको अंदाज़ा होगा कि छोटे निवेश की शक्ति क्या होती है।

मान लीजिए, आप आज से एक SIP शुरू करते हैं:

- हर महीने का निवेश: ₹1,000

- अनुमानित रिटर्न (Expected Return): 12% सालाना (जो कि Mutual Funds में एक औसत रिटर्न माना जाता है)

10 साल बाद का गणित:

- कुल निवेश (Total Invested): ₹1,20,000

- अनुमानित वैल्यू (Estimated Value): लगभग ₹2,32,339

इसका मतलब है कि 10 साल में आपका पैसा लगभग डबल (Double) हो सकता है! और अगर आप इसी SIP को 20 साल तक चलाते हैं, तो आपका कुल निवेश ₹2,40,000 होगा, लेकिन उसकी वैल्यू लगभग ₹10 लाख के करीब पहुँच सकती है।

यह सब कैसे मुमकिन है?

यह चमत्कार होता है Compounding (चक्रवृद्धि ब्याज) की ताकत से। Compounding का मतलब है कि आपको न सिर्फ आपके मूल निवेश (Principal) पर रिटर्न मिलता है, बल्कि जो रिटर्न आपको मिल चुका है, उस पर भी अगले महीने फिर से रिटर्न मिलता है।

जैसे-जैसे समय बीतता है, आपके मुनाफे पर मुनाफा जुड़ता जाता है और आपकी एक छोटी सी रकम एक विशाल Corpus यानी बड़े फंड में बदल जाती है। 2026 के इस दौर में, जहाँ बैंक FD के रेट्स कम हो सकते हैं, वहां SIP के ज़रिए Compounding का फायदा उठाना सबसे स्मार्ट फैसला है।

SIP के फायदे (Benefits of SIP for Beginners)

अगर आप एक Beginner हैं और निवेश की दुनिया में कदम रख रहे हैं, तो SIP आपके लिए किसी वरदान से कम नहीं है। इसके मुख्य फायदे कुछ इस तरह हैं:

- कम पैसे से शुरुआत (Low Minimum Investment): निवेश शुरू करने के लिए आपको अमीर होने की ज़रूरत नहीं है। आप मात्र ₹500 से भी अपनी SIP शुरू कर सकते हैं। यह उन स्टूडेंट्स या प्रोफेशनल्स के लिए बेस्ट है जिनकी सैलरी अभी कम है।

- मार्केट टाइमिंग की जरूरत नहीं (No Need to Time the Market): बहुत से लोग इंतज़ार करते हैं कि जब मार्केट गिरेगा तब पैसा लगायेंगे। लेकिन SIP में आपको इसकी चिंता नहीं करनी पड़ती। मार्केट ऊपर हो या नीचे — आप हर महीने निवेश करते रहते हैं, जिससे मार्केट के उतार-चढ़ाव का डर खत्म हो जाता है।

- Rupee Cost Averaging का जादू: यह SIP का सबसे बड़ा टेक्निकल फायदा है। जब मार्केट गिरता है, तो आपको उसी ₹500 में ज़्यादा Units मिलती हैं, और जब मार्केट तेज़ होता है, तो कम Units। लंबे समय में आपकी ‘औसत लागत’ (Average Cost) कम हो जाती है, जिससे मुनाफा बढ़ने की संभावना ज़्यादा रहती है।

- निवेश की आदत (Financial Discipline): SIP आपके बैंक अकाउंट से ऑटोमैटिक कट जाती है। इससे आपमें हर महीने पैसा बचाने और निवेश करने का Discipline आता है। यह फिजूलखर्ची रोकने का एक बेहतरीन तरीका है।

- लंबी अवधि में धन निर्माण (Wealth Creation): अगर आप 10–20 साल तक अपनी SIP जारी रखते हैं, तो Compounding की मदद से आप एक बड़ा फंड (Corpus) बना सकते हैं, जो आपके बुढ़ापे या बच्चों की पढ़ाई के काम आ सकता है।

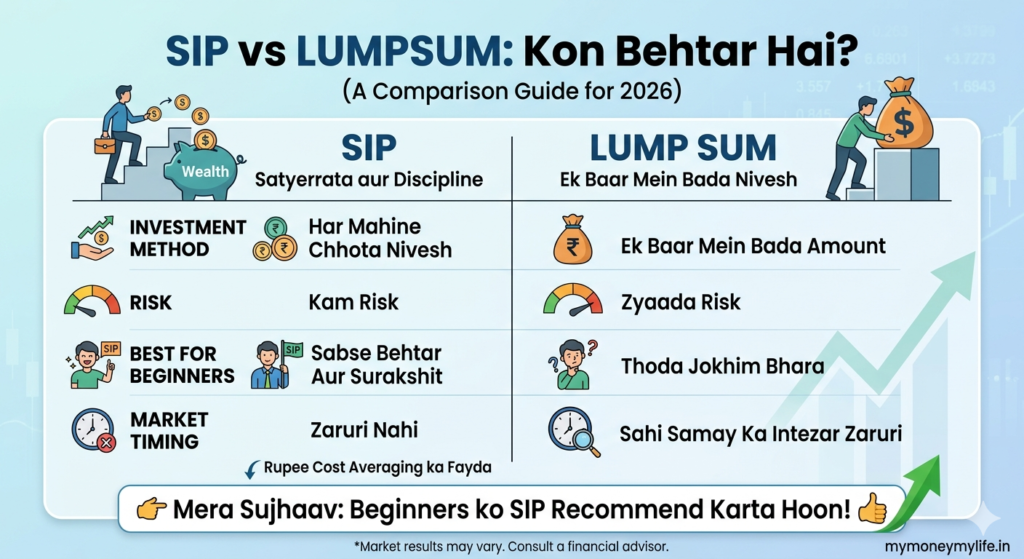

SIP vs Lump Sum निवेश (कौन बेहतर है?)

अक्सर नए निवेशकों के मन में यह सवाल आता है कि क्या उन्हें एक साथ बड़ा पैसा (Lump Sum) लगाना चाहिए या छोटे-छोटे टुकड़ों में SIP करनी चाहिए। 2026 की मार्केट वोलेटिलिटी (Market Volatility) को देखते हुए, इन दोनों के बीच का अंतर समझना बहुत ज़रूरी है।

यहाँ एक आसान तुलना दी गई है:

कौन सा बेहतर है?

अगर आपके पास अचानक कहीं से बड़ी रकम आई है (जैसे Bonus या Property सेल) और आपको मार्केट की अच्छी समझ है, तो आप Lump Sum चुन सकते हैं। लेकिन, इसमें जोखिम यह है कि अगर आपने ऊँचे मार्केट में पैसा लगा दिया और अगले दिन मार्केट गिर गया, तो आपका पोर्टफोलियो तुरंत लाल निशान में आ जाएगा।

दूसरी ओर, SIP में आप हर महीने निवेश करते हैं, जिससे “Rupee Cost Averaging” का फायदा मिलता है। मार्केट चाहे ऊपर हो या नीचे, आपका निवेश चलता रहता है।

मेरा सुझाव: मैं Beginners को हमेशा SIP ही Recommend करता हूँ। इसमें आपको मार्केट को ट्रैक करने की टेंशन नहीं होती और आप अनुशासित तरीके से अपनी Wealth बना पाते हैं। 2026 के इस दौर में, जहाँ मार्केट तेज़ी से बदल रहा है, SIP ही सबसे समझदारी भरा रास्ता है।

SIP कैसे शुरू करें? (Step-by-Step Guide for Beginners in India)

अगर आप अपना पहला निवेश शुरू करने के लिए तैयार हैं, तो 2026 में यह प्रक्रिया पहले से कहीं ज़्यादा आसान और पूरी तरह डिजिटल हो चुकी है। अपनी पहली SIP शुरू करने के लिए बस इन आसान स्टेप्स को follow करें:

Step 1: सही Investment App चुनें

सबसे पहले आपको एक भरोसेमंद प्लेटफॉर्म की ज़रूरत होगी। भारत में कई बेहतरीन Apps मौजूद हैं जहाँ आप Direct Mutual Funds में निवेश कर सकते हैं (जिससे आपका कमीशन बचता है)। लोकप्रिय विकल्प हैं:

- Groww: इसका इंटरफ़ेस बहुत सरल है।

- Zerodha Coin: अगर आप स्टॉक्स और फंड्स एक ही जगह रखना चाहते हैं।

- Paytm Money: छोटे निवेशकों के लिए एक और अच्छा विकल्प।

Step 2: KYC (Know Your Customer) पूरा करें

आजकल Paperless KYC का ज़माना है। ऐप डाउनलोड करने के बाद आपको अपनी डिटेल्स भरनी होंगी। इसके लिए आपको मुख्य रूप से दो चीज़ों की ज़रूरत होगी:

- PAN कार्ड: टैक्स और निवेश के रिकॉर्ड के लिए।

- आधार कार्ड: डिजिटल वेरिफिकेशन के लिए (इसे अपने मोबाइल नंबर से लिंक रखें)।

- Bank Account: जहाँ से आपकी SIP की राशि कटेगी।

Step 3: सही Mutual Fund चुनें

यहीं पर ज़्यादातर लोग गलती करते हैं। एक Beginner के तौर पर, मैं आपको ये दो कैटेगरी Suggest करता हूँ:

- Index Fund: यह देश की टॉप 50 कंपनियों (जैसे Nifty 50) में निवेश करता है। यह कम रिस्क और स्थिर रिटर्न के लिए बेस्ट है।

- Large Cap Fund: ये वो फंड्स हैं जो बड़ी और स्थापित कंपनियों में पैसा लगाते हैं, जहाँ पैसा डूबने का खतरा बहुत कम होता है।

Step 4: निवेश राशि (Investment Amount) तय करें

आपको बड़े धमाके से शुरुआत करने की ज़रूरत नहीं है। अपनी पॉकेट मनी या सैलरी के हिसाब से ₹500 या ₹1,000 से शुरुआत करें। याद रखें, शुरुआत करना राशि से ज़्यादा ज़रूरी है।

Step 5: SIP डेट और Auto-pay सेट करें

अपनी सुविधा के अनुसार महीने की कोई एक तारीख चुनें (जैसे महीने की 5 या 10 तारीख)। इसके बाद Auto-pay (Mandate) सेट करें। इससे हर महीने तय तारीख पर पैसा आपके बैंक से अपने आप Invest हो जाएगा। आपको बार-बार ऐप खोलने की ज़रूरत भी नहीं पड़ेगी।

₹500 SIP से कितना रिटर्न मिलेगा? (Real Example)

अक्सर लोगों को लगता है कि ₹500 जैसी छोटी रकम से क्या ही होगा? लेकिन असलियत में, SIP और Compounding का जादू इसी छोटी रकम को एक बड़े फंड में बदल देता है।

इसे एक Real-life Example से समझते हैं:

मान लीजिए आप आज से मात्र ₹500 हर महीने निवेश करना शुरू करते हैं और आपको औसतन 12% का वार्षिक रिटर्न मिलता है।

20 साल के लिए निवेश का गणित:

- कुल निवेश (Total Investment): ₹1,20,000

- अनुमानित वैल्यू (Estimated Value): लगभग ₹4.99 लाख (करीब ₹5 लाख)

इसका मतलब है कि आपने सिर्फ ₹1.2 लाख अपनी जेब से लगाए, लेकिन Compounding की वजह से आपको ₹3.7 लाख से ज्यादा का सिर्फ मुनाफा (Wealth Gain) मिला।

छोटा निवेश भी बड़ा बन सकता है: यह उदाहरण साबित करता है कि अमीर बनने के लिए बड़ी सैलरी का होना ज़रूरी नहीं है, बल्कि ‘जल्दी शुरुआत’ करना और ‘लगातार निवेश’ करना ज़्यादा मायने रखता है। अगर आप 2026 में अपनी पहली SIP शुरू करते हैं, तो अगले 20 सालों में यह छोटा सा कदम आपके भविष्य की बड़ी ज़रूरतों (जैसे बच्चों की पढ़ाई या रिटायरमेंट) के लिए एक मज़बूत आधार बन सकता है।

10 Daily Habits to Save Money in India | Simple Money Saving Tips

Beginners के लिए Best SIP Investment Options

अगर आप पहली बार निवेश कर रहे हैं, तो मेरी सलाह है कि आप बहुत ज़्यादा रिस्क लेने के बजाय इन सुरक्षित विकल्पों से शुरुआत करें:

- Index Fund (कम जोखिम): यह निफ्टी 50 जैसी टॉप कंपनियों में निवेश करता है। इसमें उतार-चढ़ाव कम होता है और लंबी अवधि में स्थिर रिटर्न मिलता है।

- Large Cap Fund: ये फंड्स देश की सबसे बड़ी और भरोसेमंद कंपनियों (जैसे Reliance, HDFC, TCS) में पैसा लगाते हैं, जहाँ आपका पैसा सुरक्षित रहता है।

- Balanced Fund (Hybrid Fund): इसमें आपका पैसा स्टॉक्स और डेब्ट (Safe Bonds) दोनों में लगाया जाता है, जिससे रिस्क और कम हो जाता है।

मेरा सुझाव: शुरुआत में आपको बहुत ज़्यादा Risk लेने की ज़रूरत नहीं है। पहले 1-2 साल इन सुरक्षित फंड्स के साथ मार्केट को समझें, फिर धीरे-धीरे अपना पोर्टफोलियो बढ़ाएं।

SIP शुरू करते समय होने वाली गलतियाँ (Common Mistakes to Avoid)

मैं चाहता हूँ कि आप निवेश के सफर में ये गलतियाँ बिल्कुल न करें:

- ❌ जल्दी पैसा निकाल लेना: SIP का असली फायदा 5-10 साल बाद दिखता है। छोटे फायदों के लिए इसे बीच में न तोड़ें।

- ❌ मार्केट गिरने पर डर जाना: जब मार्केट नीचे हो, तब SIP बंद न करें। असल में, गिरते मार्केट में आपको ज़्यादा Units मिलती हैं, जो भविष्य में बड़ा मुनाफा देती हैं।

- ❌ तुरंत ज्यादा रिटर्न की उम्मीद करना: रातों-रात अमीर बनने की कोशिश न करें। यह कोई लॉटरी नहीं, बल्कि Wealth Creation का तरीका है।

- ❌ बिना समझे फंड चुनना: सिर्फ पिछले साल के रिटर्न देखकर किसी भी फंड में पैसा न लगायें। फंड के रिस्क और कैटेगरी को ज़रूर समझें।

याद रखें, SIP एक लंबी अवधि का निवेश है। इसमें ‘कितना पैसा’ लगाया, उससे कहीं ज़्यादा ज़रूरी है कि आपने उसे ‘कितने समय’ तक रहने दिया।

SIP (Systematic Investment Plan) – अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. क्या SIP में पैसा डूब सकता है?

Ans: SIP Mutual Funds के ज़रिए Market में निवेश करती है, इसलिए इसमें ‘Market Risk’ होता है। लेकिन अगर आप 5-10 साल जैसे लंबे समय के लिए निवेश करते हैं, तो इतिहास गवाह है कि रिस्क बहुत कम हो जाता है और अच्छे रिटर्न मिलने की संभावना बढ़ जाती है।

Q2. क्या मैं अपनी SIP बीच में रोक सकता हूँ?

Ans: हाँ, बिल्कुल! SIP पूरी तरह Flexible है। आप जब चाहें अपनी SIP को रोक (Pause) सकते हैं या पूरी तरह बंद (Stop) कर सकते हैं। इसके लिए कोई पेनल्टी नहीं देनी पड़ती।

Q3. सबसे अच्छी SIP डेट (Date) कौन सी है?

Ans: वैसे तो कोई भी तारीख सही है, लेकिन बेहतर होगा कि आप अपनी सैलरी आने के 2-3 दिन बाद की तारीख चुनें (जैसे 5 या 7 तारीख)। इससे आपके खर्चों से पहले आपका निवेश सुरक्षित हो जाएगा।

Q4. क्या ₹500 से कम में भी SIP शुरू हो सकती है?

Ans: जी हाँ, 2026 में कई ऐसे Mutual Funds और Apps उपलब्ध हैं जो आपको मात्र ₹100 से भी SIP शुरू करने की सुविधा देते हैं।

Q5. क्या SIP पर टैक्स देना पड़ता है?

Ans: अगर आप ELSS (Tax Saving Fund) में निवेश करते हैं, तो आपको Section 80C के तहत छूट मिलती है। बाकी फंड्स पर होने वाले मुनाफे पर Capital Gains Tax लगता है, जो आपके निवेश की अवधि पर निर्भर करता है।

निष्कर्ष: SIP से निवेश कैसे शुरू करें (Conclusion)

अगर आप एक Beginner हैं और अभी भी सोच रहे हैं कि “निवेश कैसे शुरू करें?”, तो मेरा सीधा और स्पष्ट जवाब है—SIP। 2026 की इस बदलती इकोनॉमी में अपनी Financial Freedom के लिए कदम उठाना अब और भी आसान हो गया है।

आपको बस तीन सरल मंत्र याद रखने हैं:

- SIP शुरू करें: सही समय का इंतज़ार न करें, छोटे कदम उठाएं।

- कम पैसे से शुरुआत करें: ₹500 या ₹1000 की रकम भी भविष्य में बड़ा बदलाव ला सकती है।

- निवेश बनाए रखें: मार्केट के उतार-चढ़ाव से डरे बिना लंबे समय तक टिके रहें।

मेरे हिसाब से, SIP हर Middle Class व्यक्ति के लिए अपनी Wealth बनाने और महंगाई को मात देने का सबसे आसान और सुरक्षित तरीका है। याद रखें, अमीर बनने के लिए बड़ी रकम की नहीं, बल्कि सही शुरुआत और अनुशासन की ज़रूरत होती है। तो आज ही अपनी पहली SIP शुरू करें!

Kam Salary Me Paisa Kaise Bachaye | कम सैलरी में पैसे कैसे बचाएं (10 Best Tips)