How much to save from salary — यह सवाल आज लगभग हर middle class व्यक्ति के मन में आता है। सैलरी हर महीने आती है, लेकिन महीने के अंत तक बचत बहुत कम रह जाती है या कभी-कभी शून्य हो जाती है।

महंगाई बढ़ रही है, बच्चों की पढ़ाई का खर्च बढ़ रहा है, medical emergency कभी भी आ सकती है और retirement की भी तैयारी करनी है। ऐसे में यह समझना बहुत जरूरी है कि सैलरी से कितना बचाना चाहिए और सही saving rule क्या होना चाहिए।

इस लेख में हम practical तरीके से समझेंगे कि Indian middle class को अपनी salary में से कितना बचाना चाहिए और कैसे शुरुआत करनी चाहिए।

सैलरी से बचत क्यों जरूरी है?

Saving सिर्फ पैसे जमा करना नहीं है, बल्कि यह आपकी financial security की मजबूत नींव है। भारत में जहां इन्फ्लेशन अभी कम है (जनवरी 2026 में 2.75% के आसपास, लेकिन लंबे समय में 4-5% की उम्मीद), मिडिल क्लास के लिए खर्चे तेजी से बढ़ रहे हैं — महंगाई, मेडिकल, एजुकेशन, और अनिश्चित नौकरी मार्केट के कारण। बिना बचत के छोटी-छोटी मुश्किलें भी बड़ा संकट बन सकती हैं।

1. Emergency Protection

अचानक जॉब छूट जाए, कंपनी डाउनसाइजिंग करे, या घर में मेडिकल इमरजेंसी आए (जैसे हॉस्पिटलाइजेशन, एक्सीडेंट), तो बचत ही असली सहारा बनती है। एक्सपर्ट्स रेकमेंड करते हैं कि इमरजेंसी फंड में कम से कम 3-6 महीने के जरूरी खर्च (रेंट/EMI, ग्रॉसरी, यूटिलिटी, इंश्योरेंस) रखें — सिंगल पर्सन के लिए ₹75,000 से ₹2 लाख तक, फैमिली के लिए ज्यादा। बिना इस फंड के लोग क्रेडिट कार्ड या पर्सनल लोन पर निर्भर हो जाते हैं, जहां इंटरेस्ट 36-40% तक पहुंच जाता है, जो बचत को और खत्म कर देता है।

2. Future Goals

घर खरीदना, बच्चों की हायर एजुकेशन (इंजीनियरिंग, MBA), उनकी शादी, या रिटायरमेंट — ये बड़े सपने सिर्फ सैलरी से नहीं पूरे होते। बचत और निवेश (SIP, PPF, NPS) से कंपाउंडिंग का फायदा मिलता है। उदाहरण: अगर आप हर महीने ₹5,000 SIP करते हैं 12% रिटर्न पर, तो 15-20 साल में लाखों बन सकते हैं। हम कई बार बिना बचत के ये गोल्स लोन पर निर्भर हो जाते हैं, जो और तनाव बढ़ाते हैं।

3. Financial Stress कम करना

जब बैंक में बैलेंस रहता है, तो मन में कॉन्फिडेंस आता है। रोज की चिंता कम होती है — “अगर कुछ हो जाए तो क्या होगा?” वाली टेंशन खत्म होती है। अच्छी बचत से आप बेहतर फैसले ले सकते हैं, जैसे बेहतर जॉब चुनना या रिस्क लेना, बिना डर के।

Saving = Financial Freedom की शुरुआत। आज से 10-20% सैलरी बचाना शुरू करें — छोटा स्टेप बड़ा बदलाव लाता है।

How Much to Save from Salary? (Main Answer)

अब सबसे जरूरी सवाल — सैलरी से कितना बचाना चाहिए?

Financial experts का मानना है कि कम से कम 20% सैलरी बचानी चाहिए। यह एक प्रैक्टिकल और व्यापक रूप से रेकमेंडेड टारगेट है, खासकर भारतीय मिडिल क्लास के लिए। 2026 में भी (RBL Bank, Economic Times, और पर्सनल फाइनेंस एक्सपर्ट्स के अनुसार), 50-30-20 रूल के तहत 20% हिस्सा Savings & Investments के लिए रखा जाता है। यह रूल आपकी टेक-होम (टैक्स कटने के बाद) सैलरी पर लागू होता है।

क्यों 20% मिनिमम?

- यह बैलेंस्ड है: जरूरतें (50%), चाहतें (30%), और फ्यूचर सिक्योरिटी (20%) — सबको जगह मिलती है।

- इन्फ्लेशन (2026 में 2.75% से बढ़कर लंबे समय में 4-5% तक) और अनिश्चितताओं (जॉब लॉस, मेडिकल इमर्जेंसी आदि) को कवर करता है।

- कंपाउंडिंग का फायदा: ₹50,000 सैलरी पर 20% यानी ₹10,000 बचत हर महीने SIP में डालें (12% रिटर्न पर), तो 10 साल में लाखों बन सकते हैं।

अगर इनकम ज्यादा या खर्च कंट्रोल में है?

- स्टेबल इनकम वाले लोग 30%–40% तक बचत कर सकते हैं। Reddit और Quora पर कई प्रोफेशनल्स 25-40% बचत की बात करते हैं।

- हाई सैलरी (₹1 लाख+) में 30-40% आसान हो जाता है, क्योंकि Needs का प्रतिशत कम हो जाता है।

शुरुआत कैसे करें?

अगर अभी 20% संभव नहीं लगता (जैसे कम सैलरी या हाई EMI), तो 10% से शुरू करें। सबसे जरूरी है consistency — हर महीने Pay-day (सैलरी वाले दिन) पर ही बचत अलग रखें (ऑटो-ट्रांसफर सेट करें)। धीरे-धीरे बढ़ाएं: पहले इमरजेंसी फंड (3-6 महीने का खर्च), फिर SIP/PPF में निवेश।

उदाहरण: ₹40,000 सैलरी पर —

- 20% = ₹8,000 बचत (₹4,000 SIP, ₹4,000 इमरजेंसी फंड)

- 10% से शुरू = ₹4,000 — आदत बनेगी तो बढ़ाएं।

Experts कहते हैं: पहले खुद को पेमेंट करें (Income – Saving = Expense)। यह आदत अपनाएं तो फाइनेंशियल फ्रीडम दूर नहीं रहेगी। आज से 10-20% टारगेट सेट करें — छोटा स्टेप बड़ा फर्क लाता है!

आप कितना बचा रहे हैं? कमेंट में शेयर करें।

50-30-20 Rule क्या है?

50-30-20 Rule एक बहुत ही simple, practical और popular बजटिंग रूल है, जो अमेरिकी सेनेटर Elizabeth Warren ने अपनी किताब “All Your Worth” में पेश किया था। यह आज भी भारत में मिडिल क्लास के लिए सबसे ज्यादा रेकमेंडेड saving rule है (2026 में भी Economic Times, RBL Bank, और कई फाइनेंशियल एक्सपर्ट्स इसे सुझाते हैं)।

इस रूल का आधार आपकी टेक-होम सैलरी (टैक्स और PF कटने के बाद मिलने वाली अमाउंट) पर है। आपकी पूरी सैलरी को तीन हिस्सों में बांटते हैं:

50% – Needs (जरूरतें)

ये वो बेसिक खर्चे हैं, जो जीवन चलाने के लिए जरूरी हैं। बिना इनके गुजारा नहीं हो सकता।

उदाहरण: घर का किराया या EMI, राशन-सब्जी-खाना, बिजली-पानी-गैस बिल, ट्रांसपोर्ट (पेट्रोल/बस/मेट्रो), बच्चों की स्कूल फीस, हेल्थ इंश्योरेंस, मेडिकल खर्च, न्यूनतम EMI (अगर कोई लोन है)।

अगर ये 50% से ज्यादा हो रहे हैं, तो Wants या Savings कम करके Needs को कंट्रोल करें।

30% – Wants (चाहतें/लाइफस्टाइल)

ये वो खर्चे हैं जो खुशी देते हैं, लेकिन जरूरी नहीं हैं। इन्हें कटौती करके बचत बढ़ाई जा सकती है।

उदाहरण: बाहर खाना/रेस्टोरेंट, शॉपिंग (कपड़े, गैजेट्स), मोबाइल अपग्रेड, OTT सब्सक्रिप्शन (Netflix, Prime), मूवी-कॉन्सर्ट, घूमना-फिरना, दोस्तों से मिलना, हॉबीज, कॉफी/स्नैक्स आदि।

Wants को कंट्रोल करने से बचत आसानी से बढ़ जाती है।

20% – Savings & Investments (बचत और निवेश)

यह हिस्सा आपके फ्यूचर को सिक्योर करता है।

उदाहरण: इमरजेंसी फंड (3-6 महीने का खर्च), SIP (म्यूचुअल फंड्स), PPF, RD/FD, NPS (रिटायरमेंट के लिए), डेब्ट पेमेंट (क्रेडिट कार्ड/लोन चुकाना), गोल्ड आदि।

पहले इमरजेंसी फंड पूरा करें, फिर निवेश शुरू करें।

यह रूल आपको disciplined बनाता है और खर्च व बचत के बीच परफेक्ट बैलेंस सिखाता है। भारत में जहां इन्फ्लेशन और महंगाई का दबाव रहता है, यह रूल बहुत अच्छा काम करता है। अगर Needs ज्यादा हैं (जैसे हाई EMI), तो Needs 60% तक एडजस्ट करें और Wants 20% पर लाएं, लेकिन 20% बचत को कभी कम न करें।

उदाहरण: ₹50,000 सैलरी पर — ₹25,000 Needs, ₹15,000 Wants, ₹10,000 बचत।

यह छोटा और आसान रूल अपनाकर आप फाइनेंशियल फ्रीडम की तरफ बढ़ सकते हैं। आज से ट्राई करें!

50-30-20 rule को विस्तार से समझने के लिए पढ़िए मेरा आर्टिकल 50-30-20 Rule: आम आदमी के लिए पैसा संभालने का सबसे सच्चा तरीका

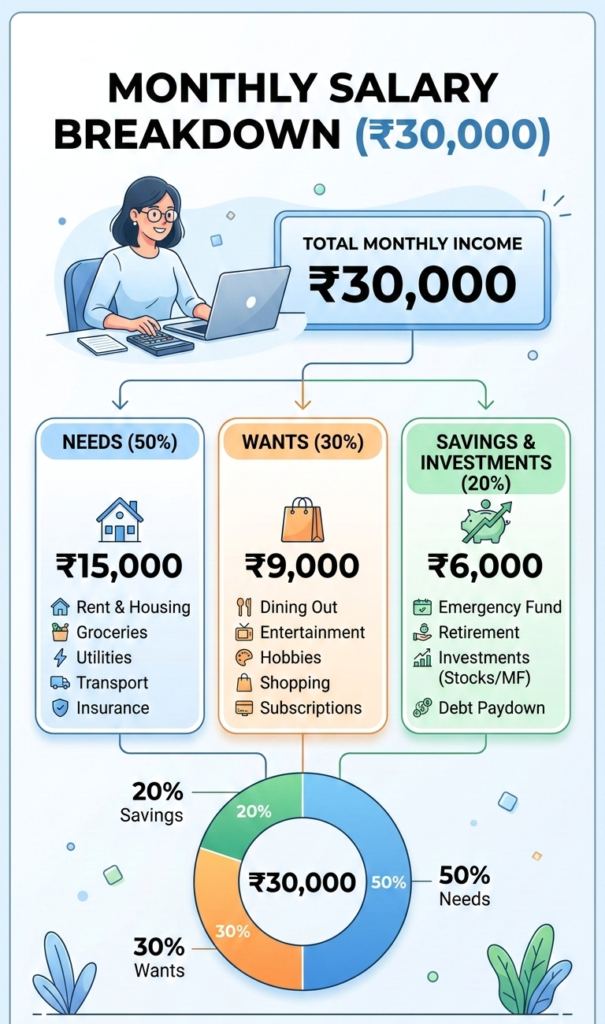

₹30,000 सैलरी का Practical Example

मान लीजिए आपकी monthly salary ₹30,000 है।

50% Needs = ₹15,000

30% Wants = ₹9,000

20% Saving = ₹6,000

अब ₹6,000 को कैसे divide करें?

- ₹3,000 – SIP (Mutual Fund)

- ₹2,000 – Emergency Fund

- ₹1,000 – Short-term saving

अगर आप हर महीने ₹6,000 invest करते हैं और 12% annual return मिलता है, तो 10 साल में यह रकम लगभग 14–15 लाख तक पहुँच सकती है।

यही है compounding की ताकत।

Saving शुरू करने से पहले क्या करें? (Emergency Fund)

बहुत लोग सीधे investment शुरू कर देते हैं। लेकिन यह गलती है।

पहले कम से कम 3–6 महीने का खर्च emergency fund में जमा करें।

अगर आपका monthly खर्च ₹20,000 है, तो कम से कम ₹60,000–₹1,20,000 emergency fund होना चाहिए।

Emergency fund:

- Savings account में रखें

- या liquid fund में

यह पैसा सिर्फ emergency के लिए है।

Salary Saving कहाँ Invest करें? (India Specific Options)

अपनी सैलरी से बचत का 20% हिस्सा स्मार्ट तरीके से निवेश करें ताकि पैसा बढ़े और फ्यूचर सिक्योर हो। यहां भारत में सबसे अच्छे ऑप्शन्स हैं:

1. SIP (Mutual Funds)

लॉन्ग-टर्म वेल्थ क्रिएशन के लिए बेस्ट। इक्विटी फंड्स में औसत 12-15% रिटर्न मिल सकता है (पिछले 10-15 साल के ट्रेंड्स से)। छोटे अमाउंट (₹500 से शुरू) से SIP शुरू कर सकते हैं। कंपाउंडिंग का जादू: ₹5,000 मंथली SIP 12% पर 15 साल में ₹20 लाख+ बन सकता है। रिस्क है, लेकिन लंबे समय में सबसे अच्छा रिटर्न देता है।

2. PPF (Public Provident Fund)

सबसे सुरक्षित गवर्नमेंट स्कीम। 2026 में इंटरेस्ट रेट 7.1% p.a. (टैक्स-फ्री)। 15 साल लॉक-इन, लेकिन हर साल ₹1.5 लाख तक निवेश पर टैक्स बचत (Section 80C)। रिस्क-फ्री, गारंटीड रिटर्न। इमरजेंसी फंड या रिटायरमेंट के लिए परफेक्ट।

3. RD / FD (Recurring Deposit / Fixed Deposit)

शॉर्ट-टर्म गोल्स (3-5 साल) के लिए सुरक्षित। बैंक FD 6.5-7.5%, पोस्ट ऑफिस RD/FD 6.9-7.5% (2026 रेट्स)। गारंटीड रिटर्न, कोई मार्केट रिस्क नहीं। टैक्स-सेविंग FD पर Section 80C बेनिफिट।

4. Health Insurance

यह निवेश नहीं, बल्कि प्रोटेक्शन है। मिडिल क्लास के लिए mandatory। मेडिकल इमरजेंसी में लाखों का खर्च कवर करता है, बचत बचाता है। टैक्स बेनिफिट (80D) भी मिलता है। पहले यह लें, फिर बाकी निवेश।

टिप: पहले इमरजेंसी फंड (3-6 महीने खर्च) बनाएं, फिर SIP/PPF में निवेश। डाइवर्सिफाई करें और रिस्क अपनी उम्र के अनुसार चुनें। आज से शुरू करें — छोटी बचत बड़ा फर्क लाती है!

Middle Class की Common Mistakes

❌ पहले खर्च, बाद में बचत

Salary आते ही saving अलग कर लें।

❌ Saving को optional समझना

Saving luxury नहीं, necessity है।

❌ Credit Card Dependency

EMI और credit card interest आपकी saving खत्म कर देते हैं।

Simple Salary Saving Formula

अधिकतर लोग सोचते हैं:

Income – Expense = Saving

लेकिन सही formula है:

👉 Income – Saving = Expense

मतलब, पहले saving निकालें, फिर बाकी पैसे से खर्च manage करें।

अगर Salary कम है तो क्या करें?

अगर आपकी salary कम है, तो:

- 10% से शुरुआत करें

- Side income explore करें

- Unnecessary subscriptions बंद करें

- Cash spending track करें

Small saving भी long term में बड़ा फर्क डालती है।

Long-Term Benefit of Regular Saving

मान लीजिए आप हर महीने ₹5,000 invest करते हैं।

10 साल = ₹6 लाख investment

Return के साथ value 10–12 लाख तक हो सकती है।

20 साल में यही investment 40–50 लाख तक पहुँच सकती है (compounding effect के कारण)।

Time is more powerful than amount.

Final Conclusion

How much to save from salary in India?

Simple answer:

👉 कम से कम 20% बचाने की कोशिश करें।

👉 अगर संभव न हो, तो 10% से शुरुआत करें।

👉 Consistency सबसे जरूरी है।

Middle class life में financial discipline ही future security की कुंजी है।

आज से एक छोटा step लें।

Salary आए और पहले saving निकालें।

याद रखें —

छोटी-छोटी बचत ही बड़े सपनों की नींव बनती है।