एक पिता का अपनी बेटी के भविष्य के लिए संकल्प

कहते हैं कि एक पिता के लिए उसकी बेटी सिर्फ उसकी संतान नहीं, बल्कि उसका पूरा संसार होती है। मुझे आज भी वह पल अच्छी तरह याद है, जब मेरी नन्हीं परी ने पहली बार अपनी छोटी सी उंगलियों से मेरा हाथ पकड़ा था। उस एक पल के स्पर्श ने मुझे अहसास करा दिया कि अब मेरी ज़िंदगी का सबसे बड़ा मकसद इसकी खुशियों को संजोना और इसकी पढ़ाई को सुरक्षित करना है। एक पिता होने के नाते, हम हमेशा चाहते हैं कि हमारी लाड़ली के सपनों के आगे कभी ‘पैसे’ की दीवार खड़ी न हो।

लेकिन जैसे-जैसे समय बीत रहा है, हम देख रहे हैं कि शिक्षा की महंगाई (Education Inflation) किस तेजी से बढ़ रही है। आज जो पढ़ाई हज़ारों में होती है, 15-20 साल बाद उसके लिए लाखों रुपयों की ज़रूरत होगी। यही कारण है कि अक्सर लोग मुझसे—एक पिता और फाइनेंस ब्लॉगर के तौर पर—यह सवाल पूछते हैं कि: “नीलेश जी, अपनी बेटी के बेहतर भविष्य के लिए निवेश कहाँ से शुरू करूँ?”

बाजार में निवेश के कई विकल्प मौजूद हैं, लेकिन जब बात हमारी बेटी की आती है, तो हम सुरक्षा और अच्छे रिटर्न के बीच उलझ जाते हैं। सबसे बड़ा मुकाबला हमेशा दो विकल्पों के बीच होता है: Sukanya Samriddhi Yojana (SSY) vs Mutual Fund। जहाँ एक तरफ सरकार की गारंटी वाली सुरक्षा है, वहीं दूसरी तरफ महंगाई को मात देने वाले म्यूचुअल फंड्स की ताकत।

आज के इस विशेष लेख में, मैं अपने 15 साल के स्कूल अकाउंट्स के अनुभव और अपनी खुद की बेटी के लिए की गई प्लानिंग के आधार पर आपको बताऊंगा कि Sukanya Samriddhi Yojana (SSY) vs Mutual Fund की इस जंग में आपकी लाड़ली के सुनहरे कल के लिए सबसे सटीक रास्ता कौन सा है। चलिए, भावनाओं से परे हटकर गणित और हकीकत की बात करते हैं।

1. सुकन्या समृद्धि योजना (SSY): भरोसे और सुरक्षा की मिसाल

जब बात हमारी लाड़ली के भविष्य की आती है, तो एक पिता के मन में सबसे पहला ख्याल ‘सुरक्षा’ का आता है। भारत सरकार की सुकन्या समृद्धि योजना (SSY) इसी भरोसे का दूसरा नाम है। इसे खास तौर पर “बेटी बचाओ, बेटी पढ़ाओ” अभियान के तहत उन पिताओं के लिए बनाया गया है जो बिना किसी जोखिम के अपनी बेटी के लिए एक बड़ा फंड जोड़ना चाहते हैं।

इस योजना की सबसे बड़ी ताकत इसकी शून्य जोखिम (0% Risk) वाली प्रकृति है। चूंकि यह एक सरकारी गारंटी वाली स्कीम है, इसलिए इसमें आपका पैसा पूरी तरह सुरक्षित रहता है। वर्तमान में, इसमें लगभग 8.2% की सालाना ब्याज दर मिल रही है, जो बैंक FD या अन्य बचत योजनाओं के मुकाबले काफी आकर्षक है। हालांकि, यह ब्याज दर सरकार द्वारा हर तिमाही (Quarter) में संशोधित की जा सकती है।

टैक्स के नजरिए से देखें तो यह ‘EEE’ (Exempt-Exempt-Exempt) श्रेणी में आती है। इसका मतलब है कि निवेश की गई राशि पर Section 80C के तहत छूट मिलती है, मिलने वाले ब्याज पर कोई टैक्स नहीं लगता, और मैच्योरिटी की पूरी राशि भी टैक्स-फ्री होती है। यह खाता बेटी के 21 साल के होने पर मैच्योर होता है, लेकिन शिक्षा की ज़रूरत को समझते हुए, 18 साल की उम्र के बाद उच्च शिक्षा के लिए 50% राशि निकालने की अनुमति दी गई है।

लेकिन क्या सिर्फ सुरक्षा काफी है? जब हम Sukanya Samriddhi Yojana (SSY) vs Mutual Fund की तुलना करते हैं, तो हमें यह भी देखना होगा कि क्या यह रिटर्न भविष्य की महंगाई को टक्कर दे पाएगा।

2. म्यूचुअल फंड (SIP): आपकी बेटी के सपनों के लिए ग्रोथ का पावरहाउस

जब हम अपनी बेटी के भविष्य की योजना बनाते हैं, तो हमें एक कड़वी सच्चाई को स्वीकार करना होगा: महंगाई (Inflation)। आज जो प्रोफेशनल कोर्स 5 लाख रुपये में हो रहा है, 15 साल बाद उसकी कीमत 15-20 लाख रुपये तक पहुँच सकती है। ऐसे में, अगर आप सिर्फ सुरक्षित निवेश पर निर्भर रहते हैं, तो शायद आप भविष्य की ज़रूरतों को पूरा करने में पीछे रह जाएँ। यहीं पर म्यूचुअल फंड (SIP) एक गेम-चेंजर साबित होता है।

म्यूचुअल फंड की सबसे बड़ी ताकत है कंपाउंडिंग (चक्रवृद्धि ब्याज) का जादू। जब आप हर महीने एक छोटी राशि (SIP) लंबे समय यानी 15 से 20 साल के लिए निवेश करते हैं, तो आपका पैसा बहुत तेजी से बढ़ता है। ऐतिहासिक रूप से देखें तो अच्छे इक्विटी म्यूचुअल फंड्स ने लंबी अवधि में 12% से 15% तक का सालाना रिटर्न दिया है। जब हम Sukanya Samriddhi Yojana (SSY) vs Mutual Fund की तुलना करते हैं, तो यह 4-5% का अतिरिक्त रिटर्न मैच्योरिटी के समय लाखों रुपयों का अंतर पैदा कर देता है।

इसके अलावा, म्यूचुअल फंड आपको फ्लेक्सिबिलिटी (लचीलापन) देते हैं। यहाँ कोई कठोर ‘लॉक-इन’ पीरियड नहीं है। अगर भगवान न करे आपको कभी अचानक पैसों की ज़रूरत पड़े, तो आप अपनी यूनिट्स बेचकर पैसा निकाल सकते हैं। आप अपनी सुविधा अनुसार SIP की राशि को बढ़ा भी सकते हैं (Step-up SIP)। संक्षेप में कहें तो, अगर आप अपनी लाड़ली के लिए एक ऐसा फंड बनाना चाहते हैं जो भविष्य की महंगी उच्च शिक्षा और अन्य बड़े खर्चों को आसानी से कवर कर सके, तो म्यूचुअल फंड एक अनिवार्य विकल्प बन जाता है।

Best SIP Plans for Beginners in India (2026) | शुरुआत के लिए सबसे अच्छे SIP कौन से हैं?

जब हम अपनी बेटी के भविष्य के लिए निवेश की योजना बनाते हैं, तो अक्सर मन में यह द्वंद्व चलता है कि सुरक्षित सरकारी योजना चुनें या फिर बाजार की रफ्तार वाला म्यूचुअल फंड। Sukanya Samriddhi Yojana (SSY) vs Mutual Fund के इस सीधे मुकाबले को समझना इसलिए जरूरी है क्योंकि दोनों ही अपनी-अपनी जगह बेहतरीन हैं, लेकिन इनके काम करने का तरीका और मिलने वाले परिणाम बिल्कुल अलग हैं।

नीचे दी गई तुलनात्मक तालिका (Comparison Table) से आपको यह समझने में आसानी होगी कि आपकी जरूरतों के हिसाब से कौन सा विकल्प ज्यादा सटीक बैठता है:

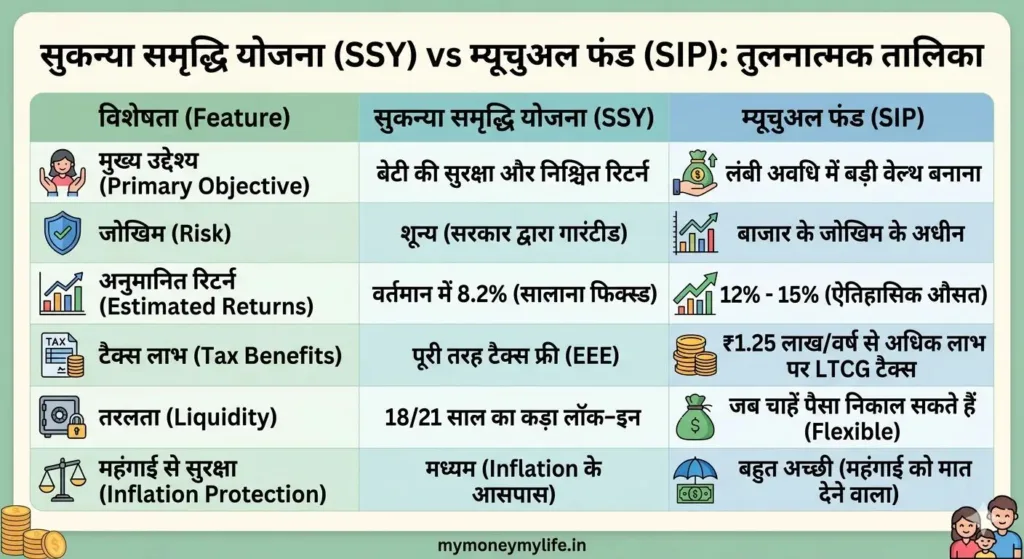

तुलनात्मक तालिका: Sukanya Samriddhi Yojana (SSY) vs Mutual Fund (SIP)

निवेश की शुरुआत कैसे करें? (Step-by-Step Investment Process)

जब आप अपनी बेटी के भविष्य के लिए Sukanya Samriddhi Yojana (SSY) vs Mutual Fund के बीच का अंतर समझ लेते हैं, तो अगला और सबसे महत्वपूर्ण कदम होता है—शुरुआत करना। निवेश के बारे में सिर्फ सोचना काफी नहीं है, बल्कि सही समय पर सही तरीके से प्रक्रिया को पूरा करना ही असली सफलता है। आइए जानते हैं कि इन दोनों में आप निवेश कैसे शुरू कर सकते हैं:

सुकन्या समृद्धि योजना (SSY) में खाता खोलने की प्रक्रिया:

SSY में खाता खोलना बहुत ही सरल और पूरी तरह सुरक्षित है। इसके लिए आपको इन स्टेप्स को फॉलो करना होगा:

- दस्तावेज़ जुटाएं: सबसे पहले अपनी बेटी का जन्म प्रमाण पत्र (Birth Certificate) लें। इसके साथ ही पिता या अभिभावक (Guardian) का आधार कार्ड, पैन कार्ड और पासपोर्ट साइज फोटो की ज़रूरत होगी।

- बैंक या पोस्ट ऑफिस जाएं: आप अपने नजदीकी डाकघर (Post Office) या किसी भी सरकारी बैंक (जैसे SBI, PNB आदि) में जाकर SSY का फॉर्म ले सकते हैं।

- न्यूनतम निवेश: यह खाता मात्र ₹250 से खोला जा सकता है। एक वित्तीय वर्ष में आप अधिकतम ₹1.5 लाख तक जमा कर सकते हैं।

- ऑनलाइन सुविधा: एक बार खाता खुलने के बाद, आप नेट बैंकिंग या IPPB ऐप के जरिए घर बैठे पैसे जमा कर सकते हैं।

म्यूचुअल फंड (SIP) शुरू करने की प्रक्रिया:

म्यूचुअल फंड में निवेश आज के डिजिटल युग में बहुत आसान हो गया है:

- प्लेटफ़ॉर्म चुनें: निवेश शुरू करने के लिए आपको एक Demat Account या म्यूचुअल फंड ऐप की जरूरत होगी (जैसे Groww, Zerodha, या आपका अपना बैंक ऐप)।

- KYC पूरी करें: ऐप पर अपना पैन कार्ड और आधार लिंक करके अपनी ‘Know Your Customer’ (KYC) प्रक्रिया को पूरा करें। यह पूरी तरह पेपरलेस और डिजिटल है।

- सही फंड का चुनाव: शुरुआत के लिए ‘Index Fund’ या ‘Flexi Cap Fund’ बेहतरीन माने जाते हैं क्योंकि इनमें रिस्क कम और लंबी अवधि में रिटर्न अच्छा होता है।

- SIP सेट करें: आप मात्र ₹500 या ₹1,000 की मासिक किस्त (SIP) से शुरुआत कर सकते हैं। अपने बैंक को ‘Auto-pay’ का निर्देश दें ताकि हर महीने एक निश्चित तारीख को आपकी बचत खुद-ब-खुद निवेश हो जाए।

चाहे आप सुकन्या चुनें या म्यूचुअल फंड, ज़रूरी यह है कि आप आज ही अपनी लाड़ली के कल के लिए पहला कदम उठाएं।

निष्कर्ष: मेरा सुझाव और व्यक्तिगत रणनीति (My Personal Strategy)

Sukanya Samriddhi Yojana (SSY) vs Mutual Fund की इस विस्तृत तुलना के बाद, आपके मन में यह सवाल जरूर होगा कि आखिर एक पिता के तौर पर मैंने अपनी बेटी के लिए क्या फैसला लिया? क्या मैंने सिर्फ सुरक्षा को चुना या सिर्फ रिटर्न को?

सच्चाई यह है कि निवेश की दुनिया में एक बहुत ही पुराना और असरदार नियम है— “Don’t put all all your eggs in one basket” (यानी अपना सारा पैसा कभी भी एक ही जगह न लगाएं)। इसी सिद्धांत को अपनाते हुए मैंने अपनी बेटी के भविष्य के लिए एक हाइब्रिड मॉडल (Hybrid Model) तैयार किया है, और यही मेरा आपको सुझाव भी है।

मेरा मानना है कि हमें भावनाओं और गणित, दोनों का सम्मान करना चाहिए। इसलिए, अपनी निवेश राशि का 50% हिस्सा सुकन्या समृद्धि योजना (SSY) में डालें। इससे आपको यह मानसिक शांति मिलेगी कि एक बड़ा हिस्सा पूरी तरह सुरक्षित है, जिस पर सरकार की गारंटी है और आपको टैक्स की बचत भी हो रही है। बाकी का 50% हिस्सा एक अच्छे म्यूचुअल फंड (SIP) में निवेश करें। यह हिस्सा इसलिए जरूरी है ताकि जब आपकी बेटी 18 या 21 साल की हो और उसे उच्च शिक्षा के लिए बड़े फंड की जरूरत पड़े, तो आपके पास महंगाई से लड़ने के लिए एक दमदार ‘कॉर्पस’ तैयार हो।

याद रखिये, निवेश की दुनिया में निवेश की गई ‘राशि’ से कहीं ज्यादा कीमती ‘समय’ होता है। आप जितनी जल्दी अपनी शुरुआत करेंगे, कंपाउंडिंग का जादू आपकी बेटी के भविष्य को उतना ही सुनहरा बनाएगा। आज की एक छोटी सी बचत कल उसकी बड़ी उड़ान का आधार बनेगी।

अगर आप भी अपनी लाड़ली के लिए सबसे बेहतरीन प्लान की तलाश में हैं, तो Sukanya Samriddhi Yojana (SSY) vs Mutual Fund के इस गणित को आज ही अपने जीवन में उतारें और निवेश शुरू करें। क्योंकि हमारी बेटियों के सपने अनमोल हैं और उन्हें पूरा करना हमारी सबसे बड़ी उपलब्धि है।

Disclaimer: यह लेख मेरे व्यक्तिगत अनुभव और गहन रिसर्च पर आधारित है। निवेश के बाज़ार में जोखिम शामिल होते हैं, इसलिए कोई भी बड़ा निवेश करने से पहले अपने फाइनेंशियल एडवाइजर से सलाह जरूर लें।

Best Investment Options in India for Middle Class Family (2026) | मिडिल क्लास के लिए सुरक्षित निवेश

अक्सर पूछे जाने वाले प्रश्न (FAQs)

प्रश्न 1: क्या मैं एक ही बेटी के लिए सुकन्या समृद्धि योजना (SSY) और म्यूचुअल फंड (SIP) दोनों में निवेश कर सकता हूँ?

उत्तर: जी हाँ, बिल्कुल! बल्कि एक पिता के तौर पर मेरी सलाह भी यही है। आप Sukanya Samriddhi Yojana (SSY) vs Mutual Fund के बीच संतुलन बनाकर दोनों में निवेश कर सकते हैं। इससे आपको सुकन्या की ‘सुरक्षा’ और म्यूचुअल फंड की ‘ग्रोथ’ दोनों का लाभ मिलेगा।

प्रश्न 2: क्या सुकन्या समृद्धि योजना में बीच में पैसा निकाला जा सकता है?

उत्तर: SSY में पैसा निकालने के नियम थोड़े कड़े हैं। बेटी के 18 वर्ष की आयु पूरी करने के बाद, उसकी उच्च शिक्षा (Higher Education) के लिए आप जमा राशि का 50% हिस्सा निकाल सकते हैं। पूरा पैसा खाता खुलने के 21 साल बाद ही मिलता है। वहीं, म्यूचुअल फंड में ऐसी कोई पाबंदी नहीं होती।

प्रश्न 3: क्या म्यूचुअल फंड में निवेश करना सुरक्षित है?

उत्तर: म्यूचुअल फंड बाजार के जोखिमों (Market Risks) के अधीन होते हैं। इसलिए, जब हम Sukanya Samriddhi Yojana (SSY) vs Mutual Fund की तुलना करते हैं, तो सुकन्या ज्यादा सुरक्षित लगती है। हालांकि, यदि आप 15-20 साल जैसे लंबे समय के लिए निवेश करते हैं, तो रिस्क काफी कम हो जाता है और रिटर्न मिलने की संभावना बढ़ जाती है।

प्रश्न 4: क्या सुकन्या समृद्धि योजना की ब्याज दरें बदलती रहती हैं?

उत्तर: हाँ, भारत सरकार हर तिमाही (Quarterly) सुकन्या समृद्धि योजना की ब्याज दरों की समीक्षा करती है और उनमें बदलाव कर सकती है। वर्तमान में यह दर 8.2% है, जो भविष्य में कम या ज्यादा हो सकती है।

प्रश्न 5: अगर मेरी दो बेटियां हैं, तो क्या मैं दोनों के लिए निवेश कर सकता हूँ?

उत्तर: हाँ, एक परिवार में अधिकतम दो बेटियों के लिए सुकन्या समृद्धि खाता खोला जा सकता है (जुड़वां बच्चों के मामले में अपवाद है)। म्यूचुअल फंड में आप अपनी सुविधानुसार कितनी भी बेटियों के नाम पर अलग-अलग या एक ही फोलियो में निवेश जारी रख सकते हैं।

प्रश्न 6: क्या NRI (अनिवासी भारतीय) सुकन्या समृद्धि खाता खोल सकते हैं?

उत्तर: नहीं, सुकन्या समृद्धि योजना का लाभ केवल भारत में रहने वाली बेटियों को ही मिलता है। यदि खाता खोलने के बाद बेटी की नागरिकता बदल जाती है, तो खाता बंद करना पड़ता है। हालांकि, NRI म्यूचुअल फंड में निवेश कर सकते हैं।