Loan Kaise Le 2026 – आसान तरीका समझें

आज के समय में अचानक पैसों की जरूरत किसी को भी पड़ सकती है — चाहे घर बनाना हो, बिजनेस शुरू करना हो या किसी emergency में खर्च करना हो। ऐसे में Loan (लोन) एक अच्छा विकल्प बन जाता है। 2026 में बैंकिंग सिस्टम काफी डिजिटल हो चुका है, जिससे अब लोन की प्रक्रिया पहले के मुकाबले काफी तेज और पारदर्शी हो गई है।

लेकिन बहुत से लोगों के मन में अक्सर ये सवाल होते हैं:

- Loan kaise le?

- Loan easily kaise approve hota hai?

इस Article में हम आपको 2026 का पूरा आसान process और approval tips बताएंगे, जिससे आप बिना किसी भाग-दौड़ या परेशानी के सही तरीके से लोन ले सकें। हमारा मकसद आपको सही जानकारी देना है ताकि आप कर्ज के बोझ में न फंसे और अपनी जरूरतों को आसानी से पूरा कर सकें।

Loan Kya Hota Hai? (Simple Samjhein)

आसान शब्दों में कहें तो Loan (लोन) एक ऐसी वित्तीय सुविधा है, जिसमें कोई बैंक या फाइनेंशियल संस्थान आपको एक निश्चित रकम उधार देता है। यह पैसा आपकी तात्कालिक जरूरतों को पूरा करने के लिए होता है, जिसे आपको एक तय समय सीमा के भीतर वापस करना होता है। लोन मुफ्त नहीं मिलता; इसके बदले बैंक आपसे Interest (ब्याज) वसूलता है, जो बैंक की कमाई का जरिया होता है।

जब आप लोन लेते हैं, तो उसे चुकाने के लिए आपको हर महीने एक फिक्स राशि देनी होती है, जिसे EMI (Equated Monthly Installment) कहा जाता है। इसमें आपके द्वारा लिए गए मूल धन (Principal) और ब्याज (Interest) दोनों का हिस्सा शामिल होता है।

Loan Ke Mukhya Pehlu

- Principal (मूल राशि): वह कुल पैसा जो आपने बैंक से उधार लिया है।

- Interest Rate (ब्याज दर): वह अतिरिक्त प्रतिशत जो बैंक आपसे पैसे इस्तेमाल करने के बदले लेता है। यह सालाना या मंथली हो सकता है।

- Tenure (समय सीमा): वह अवधि (जैसे 1 साल, 5 साल या 20 साल) जिसके अंदर आपको पूरा पैसा वापस करना होता है।

आज के समय में लोन केवल एक कर्ज नहीं, बल्कि सही तरीके से इस्तेमाल करने पर एक Financial Tool भी है। उदाहरण के लिए, यदि आप ₹1 लाख का लोन लेते हैं, तो उसे आप अपनी सुविधा के अनुसार 2 या 3 साल में किस्तों में चुका सकते हैं, जिससे आपकी जेब पर एक साथ बड़ा बोझ नहीं पड़ता।

PM Vishwakarma Yojana 2026: Online Apply Kaise Kare, ₹3 Lakh Loan, Toolkit Aur Last Date

Loan Ke Types Kaun-Kaun Se Hote Hain?

भारत में फाइनेंसियल जरूरतें अलग-अलग होती हैं, इसीलिए बैंक और NBFCs कई तरह के लोन प्रदान करते हैं। लोन मुख्य रूप से दो श्रेणियों में बँटे होते हैं: Secured Loan (जिसके लिए गारंटी देनी पड़े) और Unsecured Loan (जिसके लिए गारंटी की जरूरत नहीं)।

यहाँ प्रमुख लोन के प्रकार दिए गए हैं:

1. Personal Loan

यह सबसे लोकप्रिय Unsecured Loan है। इसके लिए आपको कोई प्रॉपर्टी या सोना गिरवी रखने की जरूरत नहीं होती। आप इसे मेडिकल इमरजेंसी, शादी या घर की मरम्मत के लिए ले सकते हैं। इसका Interest Rate अन्य लोन के मुकाबले थोड़ा ज्यादा होता है।

2. Home Loan

अगर आप अपना घर खरीदना या बनाना चाहते हैं, तो यह लोन सबसे बेस्ट है। इसकी समय सीमा (Tenure) लंबी होती है और ब्याज दरें आमतौर पर कम होती हैं। इसमें घर के कागजात बैंक के पास गारंटी के तौर पर रहते हैं।

3. Education Loan

छात्रों को उनकी उच्च शिक्षा (Higher Studies) के लिए यह लोन दिया जाता है। इसकी खास बात यह है कि इसकी किस्तें (EMI) पढ़ाई पूरी होने के बाद शुरू होती हैं।

4. Business Loan

नया स्टार्टअप शुरू करने या पुराने बिजनेस को बढ़ाने के लिए यह लोन लिया जाता है। इसके लिए बिजनेस का टर्नओवर और टैक्स रिटर्न (ITR) देखा जाता है।

5. Loan Against Property (LAP)

जब आप अपनी जमीन या मकान के बदले लोन लेते हैं, तो उसे LAP कहते हैं। यह आमतौर पर बड़े बिजनेस निवेश के लिए इस्तेमाल होता है क्योंकि इसमें ज्यादा बड़ी राशि मिल सकती है।

इनके अलावा Car Loan, Gold Loan और Credit Card Loan भी काफी प्रचलित हैं। हमेशा अपनी जरूरत के हिसाब से ही सही विकल्प चुनना चाहिए।

Loan Ke Liye Eligibility (योग्यता क्या चाहिए?)

किसी भी बैंक या वित्तीय संस्थान से लोन लेने के लिए आपको उनकी कुछ शर्तों को पूरा करना होता है, जिन्हें Eligibility Criteria कहा जाता है। बैंक यह सुनिश्चित करना चाहते हैं कि जिस व्यक्ति को वे पैसा दे रहे हैं, वह उसे समय पर वापस करने की क्षमता रखता है या नहीं। 2026 में डिजिटल बैंकिंग के कारण ये योग्यता मानक काफी स्पष्ट और सख्त हो गए हैं।

यहाँ कुछ बुनियादी योग्यताएँ दी गई हैं जो लगभग हर बैंक मांगता है:

1. उम्र की सीमा (Age Limit)

लोन के लिए आवेदन करते समय आपकी उम्र आमतौर पर 21 साल से 60 साल के बीच होनी चाहिए। कुछ बैंक रिटायरमेंट की उम्र को ध्यान में रखते हुए इसे 65 साल तक भी बढ़ा सकते हैं, लेकिन युवाओं के लिए लोन मिलना ज्यादा आसान होता है।

2. आय का स्रोत (Income Source)

बैंक यह देखता है कि आपके पास पैसे कमाने का एक स्थिर जरिया है या नहीं। चाहे आप किसी कंपनी में Job (Salaried) करते हों या आपका अपना Business (Self-employed) हो, आपकी मासिक आय लोन की राशि तय करने में मुख्य भूमिका निभाती है।

3. CIBIL Score (700+)

यह लोन अप्रूवल का सबसे महत्वपूर्ण हिस्सा है। आपका CIBIL स्कोर आपकी क्रेडिट हिस्ट्री बताता है। अगर आपका स्कोर 700 या उससे ज्यादा है, तो बैंक आपको ‘कम जोखिम’ वाला ग्राहक मानता है और लोन जल्दी अप्रूव कर देता है।

Credit Score Kaise Badhaye? (CIBIL Score 750+ Karne ke 10 Asaan Tarike)

4. कार्य अनुभव और स्थिरता

स्थिर आय (Stable Income) के साथ-साथ आपका कार्य अनुभव भी मायने रखता है। आमतौर पर सैलरीड लोगों के लिए कम से कम 1-2 साल का कुल वर्क एक्सपीरियंस और वर्तमान कंपनी में कम से कम 6 महीने की नौकरी जरूरी होती है।

याद रखें: जितनी साफ़-सुथरी आपकी financial profile होगी और जितना अच्छा आपका रिकॉर्ड होगा, उतनी ही जल्दी और कम ब्याज दर पर आपका लोन अप्रूव होगा।

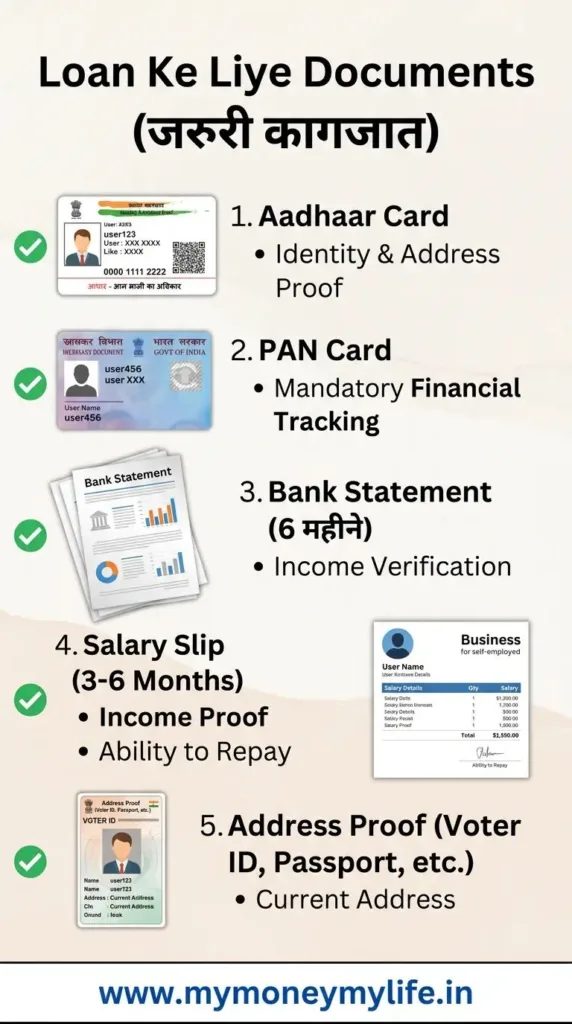

Loan Ke Liye Documents (जरूरी कागजात)

लोन की आवेदन प्रक्रिया में दस्तावेजों (Documents) का सही होना सबसे महत्वपूर्ण कदम है। बैंक आपकी साख और पुनर्भुगतान क्षमता को परखने के लिए आपसे कुछ कागजात मांगते हैं। 2026 में डिजिटल क्रांति की वजह से अब ज्यादातर बैंकों में Paperless Documentation की सुविधा है, जहाँ आप अपने मोबाइल से ही डॉक्युमेंट्स अपलोड कर सकते हैं।

लोन के लिए आवश्यक प्रमुख दस्तावेजों को मुख्य रूप से तीन भागों में बांटा जा सकता है:

1. पहचान और पते का प्रमाण (KYC Documents)

सबसे पहले आपको अपनी पहचान साबित करनी होती है। इसके लिए PAN Card अनिवार्य है, क्योंकि इसी से आपका वित्तीय इतिहास ट्रैक होता है। इसके साथ ही Aadhaar Card या अन्य सरकारी पहचान पत्र (जैसे वोटर आईडी या पासपोर्ट) की आवश्यकता होती है जो आपके नाम और पते की पुष्टि करते हैं।

2. आय का प्रमाण (Income Proof)

बैंक यह सुनिश्चित करना चाहता है कि आप किस्तें चुका पाएंगे या नहीं।

- Salaried व्यक्तियों के लिए: पिछले 3 से 6 महीने की Salary Slip और Form 16।

- Self-Employed व्यक्तियों के लिए: पिछले 2-3 सालों का ITR (Income Tax Return) और बिजनेस के टर्नओवर का प्रमाण।

3. बैंक स्टेटमेंट (Bank Statement)

पिछले 6 महीनों का अपडेटेड बैंक स्टेटमेंट सबसे जरूरी है। यह आपके कैश फ्लो, खर्चों की आदतों और मौजूदा लोन की जानकारी देता है।

Pro Tip: लोन अप्लाई करने से पहले सुनिश्चित करें कि आपके सभी दस्तावेजों में नाम और जन्मतिथि एक जैसी हो। अगर आपके पास ये सभी डॉक्यूमेंट्स डिजिटल फॉर्मेट (PDF) में तैयार हैं, तो लोन अप्रूवल की प्रक्रिया बहुत तेज हो जाती है।

Loan Kaise Le 2026 – Step-by-Step Process

2026 में लोन लेने की प्रक्रिया पूरी तरह से डिजिटल और हाई-टेक हो चुकी है। अब आपको बैंक के चक्कर काटने की जरूरत नहीं है, बल्कि आप अपने स्मार्टफोन से ही कुछ मिनटों में आवेदन कर सकते हैं। यहाँ स्टेप-बाय-स्टेप प्रोसेस दिया गया है:

Step 1: Loan Type Choose Kare

सबसे पहले यह तय करना जरूरी है कि आपको किस तरह का लोन चाहिए। क्या आपको पर्सनल जरूरतों के लिए Personal Loan चाहिए, घर के लिए Home Loan या तुरंत पैसों के लिए Instant Loan? सही चुनाव करने से आपकी ब्याज दरें और अप्रूवल की संभावना बेहतर हो जाती है।

Step 2: Bank Ya App Select Kare

अब आपको सही प्लेटफॉर्म चुनना है। आप पारंपरिक बैंकों जैसे SBI, HDFC, ICICI के डिजिटल पोर्टल का उपयोग कर सकते हैं, जो सुरक्षित और भरोसेमंद होते हैं। यदि आपको बहुत जल्दी (कुछ ही घंटों में) पैसा चाहिए, तो आप RBI द्वारा रजिस्टर्ड भरोसेमंद Loan Apps का चुनाव भी कर सकते हैं।

Step 3: Online Apply Kare

चुने हुए बैंक की वेबसाइट या मोबाइल ऐप पर जाकर ‘Apply Now’ पर क्लिक करें। यहाँ आपको एक डिजिटल फॉर्म भरना होगा जिसमें आपका नाम, पता, पैन कार्ड नंबर और इनकम की जानकारी मांगी जाएगी।

Step 4: Documents Upload Kare

अब आपको अपने डिजिटल दस्तावेज जैसे Aadhaar Card, PAN Card और पिछले 6 महीने का Bank Statement अपलोड करना होगा। आजकल ‘E-KYC’ के जरिए यह काम बिना किसी कागजी कार्यवाही के तुरंत हो जाता है।

Step 5: Verification & Approval

अंत में, बैंक का सिस्टम आपके डेटा और CIBIL स्कोर को ऑटोमैटिकली वेरिफाई करेगा। अगर सब कुछ सही पाया जाता है, तो बैंक की ओर से आपको Approval मिल जाएगा। लोन एग्रीमेंट को डिजिटली साइन (E-Sign) करते ही पैसा सीधे आपके बैंक अकाउंट में ट्रांसफर कर दिया जाता है।

Loan Jaldi Approve Karwane Ke Tips

अगर आपको पैसों की सख्त जरूरत है और आप चाहते हैं कि आपका लोन बिना किसी रुकावट के तुरंत पास हो जाए, तो आपको कुछ स्मार्ट तरीकों को अपनाना होगा। बैंक केवल उन्हीं आवेदनों को प्राथमिकता देते हैं जिनमें जोखिम कम होता है।

लोन जल्दी अप्रूव करवाने के लिए यहाँ कुछ बेहद असरदार टिप्स दिए गए हैं:

✅ 1. CIBIL Score Improve Kare

लोन की दुनिया में आपका CIBIL Score आपकी साख है। हमेशा कोशिश करें कि आपका स्कोर 700+ बना रहे। यदि आपने पहले कभी लोन या क्रेडिट कार्ड का बिल समय पर नहीं भरा है, तो उसे सुधारें। एक शानदार स्कोर देखते ही बैंक बिना हिचकिचाहट लोन अप्रूव कर देते हैं।

✅ 2. Income Stable Rakhein

बैंक को यह भरोसा दिलाना जरूरी है कि आपके पास हर महीने पैसे आ रहे हैं। यदि आप बार-बार जॉब बदलते हैं या आपकी इनकम में बहुत ज्यादा उतार-चढ़ाव रहता है, तो बैंक इसे जोखिम मानते हैं। एक स्थिर आय (Stable Income) आपके अप्रूवल के चांसेस को 80% तक बढ़ा देती है।

✅ 3. Existing Loan Kam Rakhein

यदि आप पर पहले से ही 3-4 लोन चल रहे हैं, तो बैंक नया लोन देने से बचता है क्योंकि उन्हें लगता है कि आप नई EMI का बोझ नहीं उठा पाएंगे। नया लोन लेने से पहले छोटे-मोटे पुराने कर्जों को खत्म करने की कोशिश करें।

✅ 4. Sahi Information De

कभी भी अपनी इनकम बढ़ा-चढ़ाकर न बताएं और न ही गलत दस्तावेज दें। बैंक का वेरिफिकेशन सिस्टम बहुत स्मार्ट होता है। एक छोटी सी गलत जानकारी भी आपके लोन को Reject करवा सकती है और भविष्य के लिए आपकी प्रोफाइल खराब कर सकती है।

✅ 5. Bank Se Relation Banaye

जिस बैंक में आपका Savings या Salary Account है, वहां लोन के लिए पहले बात करें। पुराने ग्राहकों को बैंक अक्सर Pre-approved Loan के ऑफर देते हैं, जिनमें डॉक्यूमेंटेशन बहुत कम और अप्रूवल बहुत तेज होता है।

Loan Reject Kyun Hota Hai?

कई बार पूरी तैयारी के बाद भी बैंक लोन का आवेदन खारिज (Reject) कर देते हैं। लोन रिजेक्ट होने से न केवल आपकी जरूरत अधूरी रह जाती है, बल्कि इसका बुरा असर आपके क्रेडिट स्कोर पर भी पड़ता है। भविष्य में ऐसी स्थिति से बचने के लिए उन कारणों को समझना जरूरी है जिनकी वजह से बैंक लोन देने से मना कर देता है।

लोन रिजेक्शन के प्रमुख कारण निम्नलिखित हैं:

1. Low CIBIL Score

यह लोन रिजेक्ट होने का सबसे बड़ा और आम कारण है। अगर आपने अतीत में किसी लोन की किस्त छोड़ी है या क्रेडिट कार्ड का भुगतान समय पर नहीं किया है, तो आपका सिबिल स्कोर कम हो जाता है। 700 से कम स्कोर होने पर बैंक आपको ‘डिफॉल्टर’ की श्रेणी में मान सकता है और आवेदन तुरंत निरस्त कर सकता है।

2. Income Ka Kam Hona

बैंक आपकी आय और आपके द्वारा मांगे गए लोन की राशि के बीच का अनुपात देखता है। अगर आपकी मासिक सैलरी या बिजनेस की कमाई इतनी कम है कि आप घर के खर्चों के बाद EMI नहीं चुका पाएंगे, तो बैंक रिस्क नहीं लेता। आमतौर पर, आपकी कुल EMI आपकी इनकम के 40-50% से ज्यादा नहीं होनी चाहिए।

3. Galat Documents

अगर आपके पैन कार्ड, आधार कार्ड और बैंक स्टेटमेंट में दी गई जानकारी मेल नहीं खाती (जैसे नाम की स्पेलिंग में गलती या पता अलग होना), तो वेरिफिकेशन फेल हो जाता है। इसके अलावा, धुंधले या फर्जी दस्तावेज अपलोड करने से भी लोन रिजेक्ट हो जाता है।

4. Pehle Se Jyada Loan Hona

अगर आप पहले से ही कई लोन चुका रहे हैं और आपकी कमाई का बड़ा हिस्सा किस्तों में जा रहा है, तो बैंक इसे “Over-leveraging” मानता है। बैंक को डर रहता है कि एक और लोन देने पर आप शायद डिफ़ॉल्ट कर दें।

Sujhav: लोन रिजेक्ट होने के बाद तुरंत दूसरे बैंक में अप्लाई न करें, बल्कि पहले रिजेक्शन का कारण जानकर उसे सुधारें।

EMI Kya Hoti Hai?

जब आप बैंक से लोन लेते हैं, तो उसे एक साथ वापस करने के बजाय छोटे-छोटे मासिक हिस्सों में चुकाते हैं, जिसे EMI (Equated Monthly Installment) कहा जाता है। हिंदी में इसे ‘समान मासिक किस्त’ कहते हैं। यह वह निर्धारित राशि है जिसे आपको हर महीने एक निश्चित तारीख को बैंक को देना होता है जब तक कि आपका पूरा कर्ज चुकता न हो जाए।

EMI का गणित समझना बहुत जरूरी है क्योंकि इसमें दो चीजें शामिल होती हैं:

- Principal Amount (मूलधन): जो पैसा आपने उधार लिया है।

- Interest (ब्याज): उस पैसे के इस्तेमाल के बदले बैंक द्वारा लिया जाने वाला शुल्क।

शुरुआती महीनों में आपकी EMI का एक बड़ा हिस्सा ब्याज चुकाने में जाता है, जबकि मूलधन धीरे-धीरे कम होता है। जैसे-जैसे समय बीतता है, ब्याज का हिस्सा कम होने लगता है और मूलधन की वापसी तेज हो जाती है।

EMI इन तीन चीजों पर निर्भर करती है:

- Loan Amount (लोन की राशि): आप जितना ज्यादा पैसा उधार लेंगे, आपकी EMI उतनी ही बड़ी होगी।

- Interest Rate (ब्याज दर): ब्याज की दर जितनी ज्यादा होगी, किस्त का बोझ उतना ही बढ़ेगा। 2026 में फ्लोटिंग और फिक्स्ड रेट के हिसाब से EMI बदल सकती है।

- Time Period (समय सीमा): आप लोन चुकाने के लिए जितना ज्यादा समय (Tenure) लेंगे, आपकी मासिक किस्त उतनी ही कम हो जाएगी, लेकिन कुल मिलाकर आपको ब्याज ज्यादा देना पड़ेगा।

एक स्मार्ट निवेशक हमेशा लोन लेने से पहले Online EMI Calculator का उपयोग करता है ताकि वह अपनी मासिक बजट की योजना सही ढंग से बना सके।

Loan Lene Se Pehle Kya Dhyan Rakhein?

लोन लेना एक बड़ी वित्तीय जिम्मेदारी है, इसलिए जल्दबाजी में कोई भी फैसला लेना आपको भविष्य में मुश्किल में डाल सकता है। 2026 में बाजार में लोन के इतने सारे विकल्प और ऐप्स मौजूद हैं कि सही चुनाव करना और भी चुनौतीपूर्ण हो गया है। एक स्मार्ट कर्जदार बनने के लिए आपको कुछ जरूरी बातों का बारीकी से विश्लेषण करना चाहिए।

यहाँ कुछ मुख्य बातें दी गई हैं जिन्हें आपको लोन अप्लाई करने से पहले जरूर चेक करना चाहिए:

1. Interest Rate Compare Kare

कभी भी पहले बैंक के ऑफर पर ही लोन न लें। अलग-अलग बैंक और फाइनेंस कंपनियों की ब्याज दरों की तुलना करें। यहाँ तक कि 0.5% का अंतर भी लंबे समय में आपके हजारों रुपये बचा सकता है। इसके लिए आप ऑनलाइन कंपैरिजन पोर्टल्स का इस्तेमाल कर सकते हैं।

2. Hidden Charges Check Kare

अक्सर हम सिर्फ ब्याज दर देखते हैं, लेकिन लोन के साथ कई अन्य खर्चे भी जुड़े होते हैं। जैसे Processing Fee, Pre-payment Charges (लोन समय से पहले बंद करने पर लगने वाला शुल्क), और Late Payment Fee। इन सभी “Hidden Charges” के बारे में पहले ही लिखित में जानकारी लें।

3. EMI Apni Income Ke Hisab Se Rakhein

लोन उतना ही लें जिसकी किस्त आप आसानी से भर सकें। एक अंगूठा नियम (Rule of thumb) यह है कि आपकी कुल लोन किस्तें आपकी मासिक टेक-होम सैलरी के 30-40% से ज्यादा नहीं होनी चाहिए। अगर EMI बहुत ज्यादा होगी, तो आपके रोजमर्रा के खर्चों और भविष्य की बचत पर बुरा असर पड़ेगा।

4. Fake Apps Se Bachen

डिजिटल दौर में धोखाधड़ी बहुत बढ़ गई है। केवल उन्हीं लोन ऐप्स से लोन लें जो RBI Registered हों और जिनका रिकॉर्ड अच्छा हो। किसी भी अनजान ऐप को अपने मोबाइल के कॉन्टैक्ट्स या गैलरी का एक्सेस न दें, क्योंकि ये बाद में आपको ब्लैकमेल भी कर सकते हैं।

Important Warning

आज के डिजिटल युग में जहाँ लोन लेना आसान हुआ है, वहीं ऑनलाइन फ्रॉड और धोखाधड़ी के मामले भी तेजी से बढ़े हैं। कई ऐसी फर्जी लोन ऐप्स (Fake Loan Apps) बाजार में मौजूद हैं जो आपको बिना किसी कागजी कार्यवाही के तुरंत पैसा देने का लालच देती हैं, लेकिन बाद में वे आपके लिए बड़ी मुसीबत बन सकती हैं।

इन खतरों से बचने के लिए इन बातों का सख्ती से पालन करें:

- RBI Registration की जाँच करें: हमेशा उसी बैंक या फाइनेंस कंपनी (NBFC) से लोन लें जो भारतीय रिजर्व बैंक (RBI) द्वारा रजिस्टर्ड हो। किसी भी अनजान ऐप को डाउनलोड करने से पहले उसकी सच्चाई जरूर परखें।

- Data Privacy का ध्यान रखें: फर्जी ऐप्स अक्सर आपके मोबाइल के Contacts, Gallery और Location का एक्सेस मांगती हैं। लोन लेने के चक्कर में अपना पर्सनल डेटा कभी भी असुरक्षित हाथों में न दें।

- ज्यादा ब्याज और ब्लैकमेलिंग: कुछ अनधिकृत ऐप्स 30% से 50% तक का ब्याज वसूलती हैं और किस्त में एक दिन की भी देरी होने पर आपके रिश्तेदारों को फोन करके या आपकी फोटो का गलत इस्तेमाल करके ब्लैकमेल करती हैं।

Conclusion: Loan Kaise Le 2026

अब आप पूरी तरह समझ गए होंगे कि Loan kaise le aur kaise easily approve karwaye। 2026 में लोन लेना कोई मुश्किल काम नहीं है, बशर्ते आपके पास सही जानकारी और अच्छी वित्तीय आदतें हों।

एक मजबूत CIBIL Score, स्थिर आय और सही दस्तावेजों के साथ आप अपनी जरूरत के अनुसार आसानी से लोन प्राप्त कर सकते हैं। लोन लेना बुरा नहीं है, लेकिन बिना प्लानिंग के लिया गया कर्ज आपको परेशानी में डाल सकता है। इसलिए हमेशा अपनी क्षमता के अनुसार ही उधार लें और समय पर अपनी किस्तों का भुगतान करें ताकि आपका भविष्य सुरक्षित रहे।

अगर आप स्मार्ट तरीके से और सावधानी के साथ लोन लेते हैं, तो यह आपकी Financial Life को बेहतर बनाने और आपके सपनों को पूरा करने में एक बेहतरीन माध्यम साबित हो सकता है।

FAQs (लोगों के आम सवाल)

लोन लेने की प्रक्रिया को लेकर अक्सर लोगों के मन में कुछ बुनियादी सवाल होते हैं। यहाँ हमने उन सबसे ज्यादा पूछे जाने वाले सवालों के जवाब दिए हैं ताकि आपकी बची हुई शंकाएं भी दूर हो सकें:

Q1. Loan kitne din me mil jata hai?

आज के समय में यह इस बात पर निर्भर करता है कि आप किस तरह का लोन ले रहे हैं। अगर आप किसी बैंक के मौजूदा ग्राहक हैं और आपकी प्रोफाइल अच्छी है, तो Instant Personal Loan मात्र कुछ मिनटों से लेकर 24 घंटे के भीतर मिल सकता है। वहीं, Home Loan या Business Loan जैसे बड़े लोन की प्रक्रिया में वेरिफिकेशन के कारण 7 से 15 वर्किंग डेज का समय लग सकता है।

Q2. Minimum CIBIL score kitna hona chahiye?

अच्छी ब्याज दरों और तुरंत अप्रूवल के लिए 700 से 750 के बीच का CIBIL score सबसे बेस्ट माना जाता है। हालांकि, कुछ फाइनेंस कंपनियाँ 650 स्कोर पर भी लोन दे देती हैं, लेकिन वहां आपको ब्याज (Interest Rate) काफी ज्यादा देना पड़ सकता है।

Q3. Kya bina job ke loan mil sakta hai?

हाँ, बिना पारंपरिक नौकरी (Job) के भी लोन मिल सकता है। यदि आप Self-employed हैं, यानी आपका अपना कोई छोटा-बड़ा बिजनेस है, दुकान है या आप फ्रीलांसिंग करते हैं, तो आप अपना Income Proof (ITR) और बैंक स्टेटमेंट दिखाकर लोन ले सकते हैं। इसके अलावा Gold Loan या Loan Against Property जैसे विकल्प उन लोगों के लिए बेहतरीन हैं जिनके पास नियमित सैलरी स्लिप नहीं है।

Q4. Kya loan lene ke liye koi security deni hoti hai?

यह लोन के प्रकार पर निर्भर करता है। Personal Loan और Education Loan आमतौर पर Unsecured होते हैं (कोई गारंटी नहीं चाहिए)। लेकिन Home Loan, Car Loan या Gold Loan में आपकी संपत्ति या सोना बैंक के पास सुरक्षा (Security) के तौर पर रहता है।

आपका यह पूरा आर्टिकल अब तैयार है! यह SEO के लिहाज से भी काफी मजबूत है।

Loan और Credit Card के जाल से कैसे बाहर निकलें? | 2026 में डेट ट्रैप से छुटकारा – प्रैक्टिकल गाइड